La carbon footprint (“impronta di carbonio” in italiano) consiste nel calcolo dei gas che concorrono al cambiamento climatico emessi da un prodotto, un’organizzazione o un individuo. Etica Sgr si avvale di questa rigorosa valutazione della sostenibilità per ottenere una misurazione precisa dell’impatto ambientale della parte azionaria dei nostri fondi, di cui teniamo conto nel corso della nostra analisi dei titoli.

L’impatto ambientale degli investimenti dei nostri fondi

Etica Sgr si è impegnata a misurare e rendicontare le emissioni riconducibili al proprio portafoglio azionario attraverso il calcolo della rispettiva carbon footprint, sottoscrivendo il Montréal Carbon Pledge a partire dal 2015 e concentrandosi sugli aspetti ambientali dei propri investimenti sostenibili e responsabili.

Carbon footprint 2019

L’analisi è stata condotta sulla quota azionaria dei fondi appartenenti alla Linea Valori Responsabili di Etica Sgr, comparandola ad un benchmark di riferimento[1] (dati aggiornati al 31 dicembre 2018).

L’analisi è stata condotta sulla quota azionaria dei fondi appartenenti alla Linea Valori Responsabili di Etica Sgr, comparandola ad un benchmark di riferimento[1] (dati aggiornati al 31 dicembre 2018).

L’Intensità media ponderata di carbonio (Weighted Average Carbon Intensity – WACI) della quota azionaria dei fondi appartenenti alla Linea Valori Responsabili, è pari a 186 tonnellate di CO2 equivalente (tCO2e) per milione di euro di ricavi.

Si illustra di seguito l’andamento storico[2] della WACI:

| Data | Intensità media ponderata di carbonio (tCO2e / milione di euro di ricavi) |

| 31 dicembre 2018[3] | 185,84 |

| 31 dicembre 2017 | 290,11[4] |

| 31 dicembre 2016 | 333,46[5] |

L’Intensità media ponderata di carbonio (WACI) è la metrica espressamente consigliata dalla Task Force on Climate-related Financial Disclosure – TCFD (si prega di consultare la sezione metodologia) per le case di gestione. A differenza delle metriche sull’esposizione alle emissioni e sull’Impronta di Carbonio Relativa, basate sul principio della quota di titolarità, la WACI assegna le emissioni dirette di gas serra (Scope 1) e le emissioni di gas serra da consumo energetico (Scope 2) in base alla ponderazione del portafoglio.

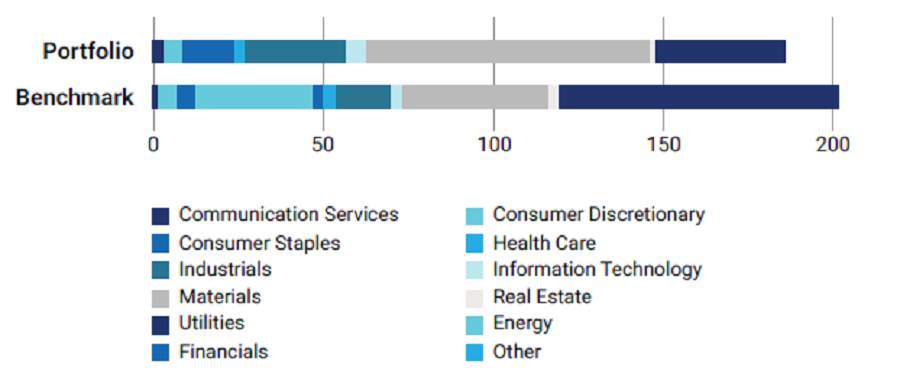

Figura 1: Contributi alla WACI del portafoglio azionario di Etica Sgr suddivisi per settore.

Contributi suddivisi per settore e contributi maggiori

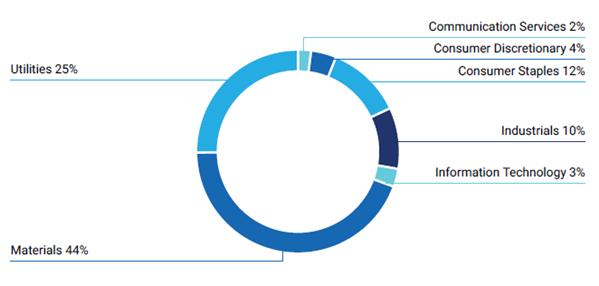

Come illustrato alla Figura 2, il 44% dell’esposizione alle emissioni di tipo Scope 1 e 2 del portafoglio azionario dei fondi della Linea Valori Responsabili deriva dal settore dei Materiali, il 25% dal settore delle Utility e il 10% dal settore degli Industriali. Altri settori concorrono al rimanente 21% dell’esposizione alle emissioni del portafoglio.

Figura 2: Contributi all’esposizione alle emissioni di tipo Scope 1&2 del Portafoglio di Etica Sgr suddivisi per settore.

L’Impronta di Carbonio Relativa della quota azionaria dei fondi della Linea Valori Responsabili, è di 162 tCO2e per milione di euro investito. Si illustra di seguito l’andamento storico dell’Impronta di Carbonio Relativa:

| Data | Impronta di carbonio relativa (tCO2e / milione di euro investito) |

| 31 dicembre 2018 | 162,16 |

| 31 dicembre 2017 | 201,33[6] |

| 31 dicembre 2016 | 271,69[7] |

L’Impronta di Carbonio Relativa è fondamentale perché si basa sul principio della quota di titolarità, che è la logica centrale per il protocollo sui gas serra: 1 milione di euro investito nel portafoglio azionario dei fondi della Lina Valori Responsabili di Etica Sgr è associato a 162 tCO2e, un dato basato sulla “quota di titolarità” dell’investitore nelle società sottostanti.

Metodologia

Lo studio è stato realizzato dalla divisione ESG di ISS secondo una metodologia appositamente formulata. Questa pagina contiene solo un estratto dell’intera analisi, incentrata sul posizionamento della componente azionaria dei fondi della Linea Valori Responsabili in relazione alle raccomandazioni della Task Force for Climate-related Financial Disclosure (TCFD), organismo costituito dal Financial Stability Board (FSB) per fornire linee guida sulla rendicontazione dei rischi legati al cambiamento climatico.

Dati

L’analisi dei dati è ottenuta attraverso il “Rapporto sull’impatto climatico del portafoglio” di ISS ESG.

Emissioni di tipo Scope 1 e 2

La metodologia è stata sviluppata nell’arco di tre anni in collaborazione con il Politecnico Federale Svizzero e comprende circa 800 modelli specifici per settore e sotto-settore, che permettono ai ricercatori di ISS ESG di calcolare le emissioni di gas serra delle aziende, sulla base dei criteri più pertinenti alla rispettiva attività.

Si fornisce di seguito un riepilogo della procedura.

- Si raccolgono i dati sulle emissioni auto-dichiarate attingendo a tutte le fonti disponibili.

- Si valutano i dati auto-dichiarati in base all’affidabilità e, laddove necessario, si scartano.

- Tutte le imprese vengono classificate secondo il sistema proprietario di ISS ESG di classificazione per settore in base alla carbon footprint (CICS – Carbon Industry Classification System): sono classificate in base al rispettivo profilo di impronta di carbonio, permettendo a ISS ESG di procedere a una comparazione delle imprese che non pubblicano alcun rendiconto basandosi sui dati pubblicati dalle omologhe.

- ISS ESG applica i suoi 800 modelli specifici per sotto-settore al fine di ricavare una stima delle emissioni delle società che non pubblicano un rendiconto, in base a metriche finanziarie o operative pertinenti.

Emissioni indirette di gas serra (Scope 3)

La metodologia di ISS ESG distingue concettualmente due fonti di emissioni di tipo Scope 3: le emissioni derivanti dalle catene di fornitura a monte e a valle di un’impresa e le emissioni derivanti dalla “fase di utilizzo” di un prodotto o di un servizio di un’impresa.

- Catena di fornitura: per le emissioni della catena di fornitura, ISS ESG si avvale di una tabella di valutazione economica del ciclo di vita input-output (IO-LCA- Input-Output Lifecycle Assessment) che modella i flussi di cassa tra i vari settori economici. Questo metodo utilizza le informazioni sulle transazioni di settore, quali l’acquisto di materiali, per stimare le emissioni totali lungo l’intera catena di fornitura.

- Fase di utilizzo di un prodotto/servizio: le emissioni di gas serra della “fase di utilizzo” di prodotti rappresentativi per settore sono calcolate in base alla LCA disponibile nella banca dati di Ecoinvent e in altre banche dati. ISS ESG si avvale della LCA per i prodotti rappresentativi dei settori per effettuare una stima media del rapporto tra emissioni di tipo Scope 1&2 / Fase di utilizzo, in base all’attività.

Per la maggior parte dei settori, le emissioni di tipo Scope 3 sono emissioni “rappresentative di settore” e non dovrebbero essere utilizzate per la selezione di titoli ma possono, tuttavia, essere utilizzate per quantificare l’ordine di grandezza di una valutazione completa di portafoglio. Ne consegue che tenere conto delle emissioni di tipo Scope 3 permette agli investitori di concentrare i propri sforzi sui settori dove i dati sulle emissioni di tipo Scope 3 rivestono maggiore importanza e che potrebbero passare inosservati quando si prendono in esame esclusivamente le emissioni di tipo Scope 1&2.

Metriche relative alla carbon footprint

Per quanto riguarda le metriche, i calcoli che seguono si riferiscono ai titoli azionari, mentre per il reddito fisso (obbligazioni societarie e titoli di stato), la capitalizzazione di mercato viene sostituita con il valore d’impresa rettificato[8].

Intensità media ponderata di carbonio

Impronta di carbonio relativa

Prima dell’adesione leggere i KID e il Prospetto disponibili presso i collocatori.

I rendimenti passati non sono indicativi di quelli futuri.

Note

[1] Il parametro di riferimento utilizzato nell’Analisi dei dati è l’indice iShares MSCI World ETF, che è rappresentativo del parametro di riferimento effettivo (MSCI World Index).

[2] Si ricorda che la metodologia sull’impronta di carbonio varia tra l’analisi basata sulle partecipazioni detenute al 31 dicembre 2018, condotta da ISS ESG, e le analisi basate sulle partecipazioni detenute al 31 dicembre 2017 e 2016, condotte internamente da Etica Sgr. Per una panoramica dettagliata della prima analisi, consultare la Metodologia.

[3] Per consentire una comparazione storica, ISS ESG ha analizzato il pacchetto azionario di Etica Sgr, detenuto nell’ambito della Linea Valori Responsabili, al 31 dicembre 2018. I dati sulle emissioni di gas serra e sui ricavi si riferiscono all’esercizio finanziario 2017.

[4] Fonte: Rapporto interno sull’impronta di carbonio di Etica Sgr per il 2018.

[5] Calcolo retrospettivo di ISS ESG sulla base del Rapporto interno sull’impronta di carbonio di Etica Sgr per il 2018.

[6] Costituita dal Financial Stability Board (FSB), a seguito dell’Accordo di Parigi del 2015, la Task Force for Climate-related Financial Disclosure (TCFD) ritiene la trasparenza in materia climatica un fattore essenziale per la stabilità dei mercati finanziari. L’obiettivo della TCFD è, pertanto, quello di migliorare la trasparenza in materia climatica nei mercati finanziari, fornendo raccomandazioni sulla divulgazione. Tali raccomandazioni mettono a disposizione un “quadro coerente che migliora la facilità di produrre e utilizzare divulgazioni finanziarie che tengono conto di aspetti legati al clima”. La TCFD intende mettere a punto uno standard univoco sia per le divulgazioni delle imprese che per quelle sugli investimenti, restando inteso che i quadri normativi a livello locale possano prevedere diversi livelli di compliances.

[7] Fonte: Rapporto interno sull’impronta di carbonio di Etica Sgr per il 2018.

[8] Fonte: Rapporto interno sull’impronta di carbonio di Etica Sgr per il 2018.

[9] Il valore d’impresa rettificato è calcolato come la somma tra capitalizzazione totale del mercato e indebitamento totale. Per le società non quotate, dove la capitalizzazione di mercato non è disponibile, si utilizza esclusivamente l’indebitamento totale.