Cos’è la Tassonomia verde dell’Unione Europea? Come funziona? Perché la Commissione europea ha voluto fare chiarezza sulla sostenibilità? Vediamo storia, definizione e sviluppi della tassonomia europea, che è entrata in vigore il 31 dicembre 2021.

Il lavoro della Commissione europea

Ogni agenzia di rating ESG, ogni gestore finanziario, ogni fondo di investimento ha una propria definizione, applica i propri criteri e la propria metodologia nella selezione del portafoglio di emittenti sostenibili. Criteri validi e metodologie rigorose, ma non universali e, quindi, non direttamente comparabili con altre offerte. Per questo la Commissione da diversi anni sta lavorando ad una definizione univoca di quali attività economiche – e quali investimenti – possano definirsi sostenibili.

Nel marzo del 2018 l’organo esecutivo dell’UE ha lanciato un enorme piano per creare un corpo di regole attorno alla finanza sostenibile: l’Action plan on sustainable finance. Il motivo alla base di questo impegno lo ha esplicitato chiaramente: l’economia deve ridurre il proprio impatto ambientale. Questo impegno presenta però un costo salato nel breve periodo: 180 miliardi di euro all’anno. Tanto richiede la transizione a un’economia low carbon, secondo Bruxelles. E i fondi pubblici, a detta della stessa Commissione, non basteranno.

È necessario il contributo dei capitali privati, più nello specifico Bruxelles si è posta l’obiettivo di considerare il mondo della finanza lo strumento principe per orientare i capitali verso business responsabili nel quadro di uno sviluppo economico sostenibile.

Tassonomia verde Ue: vocabolario della sostenibilità

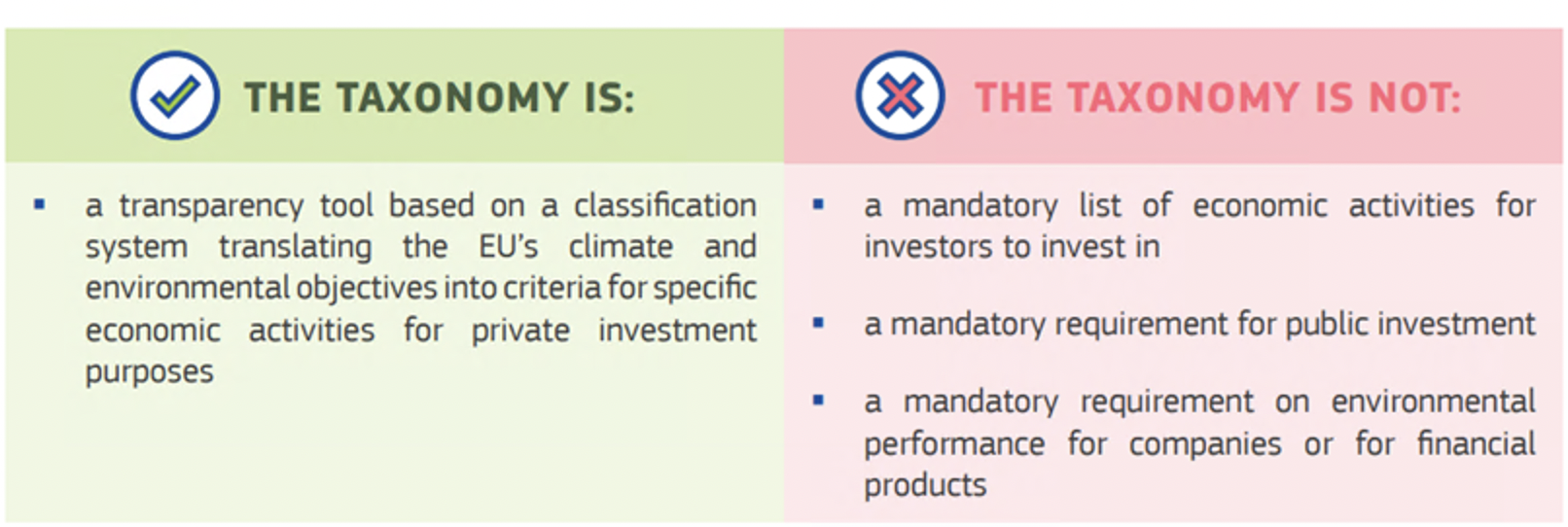

Il perno del lavoro della Commissione europea attorno alla finanza sostenibile è proprio la Tassonomia: la classificazione delle attività economiche che possono essere definite, appunto, “sostenibili” o meglio, “ecosostenibili”. «Una guida pratica – scrive la Commissione – per politici, imprese e investitori su come investire in attività economiche che contribuiscano ad avere un’economia che non impatti negativamente sull’ambiente».

La Commissione specifica anche che cosa non è la Tassonomia verde:

• un elenco obbligatorio per investitori delle attività economiche in cui investire;

• un elenco di requisiti obbligatori per gli investimenti pubblici;

• un elenco di requisiti obbligatori in materia di performance ambientali per aziende o per prodotti finanziari.

La normativa sulla Tassonomia per la finanza sostenibile è in vigore dal 13 luglio 2020, a seguito della pubblicazione il 22 giugno sulla Gazzetta Ufficiale europea del Regolamento (UE) 2020/852. Il Regolamento 2020/852 o Tassonomia si accompagna ad un un tassello importante: i criteri tecnici per attribuire il bollino di attività sostenibile, pubblicati sotto forma di Atti delegati. Avrebbero dovuto essere pubblicati entro la fine del 2020, ma hanno subito molteplici rinvii a causa dell’opposizione di alcuni Paesi.

Tassonomia verde e criteri tecnici per due obiettivi climatici (dei sei)

Nel dettaglio quali attività possono ambire ad essere definite ecosostenibili? E a quali condizioni? Sono queste le domande a cui rispondono i tanto attesi criteri tecnici. Criteri che stabiliscono in dettaglio le soglie da rispettare perché ogni attività possa essere definita sostenibile dal punto di vista ambientale. Per fare un esempio, quanta CO2 dovrà emettere al massimo un’attività?

Ma andiamo con calma: cosa prevede la Tassonomia europea? A quali obiettivi deve contribuire un’attività economica per essere considerata ecosostenibile?

La Tassonomia individua sei obiettivi ambientali e climatici:

- mitigazione del cambiamento climatico;

- adattamento al cambiamento climatico;

- uso sostenibile e protezione delle risorse idriche e marine;

- transizione verso l’economia circolare, con riferimento anche a riduzione e riciclo dei rifiuti;

- prevenzione e controllo dell’inquinamento;

- protezione della biodiversità e della salute degli eco-sistemi.

Per essere eco-compatibile, un’attività dovrà soddisfare i seguenti criteri:

- contribuire positivamente in modo sostanziale ad almeno uno dei sei obiettivi ambientali;

- non produrre impatti negativi su nessun altro obiettivo;

- essere svolta nel rispetto di garanzie sociali minime (per esempio, quelle previste dalle linee guida dell’OCSE e dai documenti delle Nazioni Unite).

In questa prima fase la Tassonomia e i criteri tecnici riguardano solo i primi due dei sei obiettivi ambientali e climatici. «Questo Regolamento delegato – si legge nel documento – specifica i criteri tecnici di screening in base ai quali specifiche attività economiche possono contribuire in modo sostanziale alla mitigazione dei cambiamenti climatici (climate change mitigation) e all’adattamento ai cambiamenti climatici (climate change adaptation) e per determinare se tali attività economiche causano danni significativi a qualsiasi altro obiettivo ambientale rilevante».

Esperti al lavoro: dal TEG alla Piattaforma per la finanza sostenibile

Una prima bozza degli atti delegati contenenti i criteri di screening era stata redatta nel 2020, dal Technical Expert Group on Sustainable Finance (TEG), il gruppo di esperti – 35 membri e oltre 100 consulenti – incaricati nel 2019 dalla Commissione europea di fornire le proprie raccomandazioni riguardo le nuove normative per una finanza sostenibile. Compito del TEG era: individuare le attività economiche in grado di contribuire a raggiungere l’obiettivo emissioni zero entro il 2050, e i relativi criteri di selezione.

Risultato: 600 pagine in cui erano descritte in dettaglio le soglie tecniche per ognuna delle oltre 70 attività considerate dalla Tassonomia. Dall’agricoltura alla produzione di energia, dall’ICT (Information & Comunication Technology) al comparto manifatturiero, dai trasporti alle costruzioni.

Poi, a settembre 2020, il lavoro del TEG è terminato e, al suo posto, è stata creata la Piattaforma per la finanza sostenibile, composta da 67 membri (50 permanenti, 10 osservatori speciali e sette enti pubblici rappresentati), scelti sulla base, si legge nel comunicato della Commissione, delle loro “competenze sui temi ambientali, di finanza sostenibile o di diritti umani e sociali”.

Questi i compiti a cui la Platform on sustainable finance è chiamata a rispondere:

- consigliare la Commissione sulla scelta dei criteri tecnici di screening per la Tassonomia e sull’applicabilità (usability) dei criteri stessi;

- consigliare la Commissione nella revisione della “Taxonomy Regulation”, favorendo l’inclusione di ulteriori obiettivi di sostenibilità, tra cui la dimensione “social” (sociale), al momento esclusa, a danno della dimensione “environmental” (ambientale);

- monitorare e riferire sui flussi di capitale verso investimenti sostenibili; supportare la Commissione in modo più ampio sulla politica finanziaria sostenibile.

La Commissione Europea ha poi redatto una seconda bozza degli Atti delegati, sottoposta a consultazione pubblica che è terminata a dicembre 2020 e che ha ricevuto oltre 46.000 risposte ed anche qualche critica. E una decina di Stati (Bulgaria, Croazia, Cipro, Repubblica Ceca, Grecia, Ungheria, Malta, Polonia, Romania e Slovacchia) hanno poi chiesto e ottenuto un rinvio.

Nell’aprile 2021 la Commissione ha approvato il primo atto delegato relativo agli aspetti climatici della Tassonomia UE (Climate Delegated Act), adottato il 4 giugno 2021, che definisce i criteri tecnici in base ai quali identificare le attività economiche che possono dare un contributo sostanziale ai primi due obiettivi della Tassonomia verde: mitigazione dei cambiamenti climatici e adattamento ai cambiamenti climatici. Tali criteri hanno trovato applicazione a partire dal 1 gennaio 2022, data a partire dalla quale agli operatori dei mercati finanziari è stato chiesto di rendicontare se, e in quale misura, gli investimenti dei prodotti finanziari sono allineati alla Tassonomia green.

Nel giugno 2021 è stato inoltre pubblicato l’EU Taxonomy Compass, una “bussola” per approcciarsi alla Tassonomia. L’EU Taxonomy Compass è uno strumento digitale per facilitare l’accesso ai contenuti degli atti delegati con i criteri tecnici della Tassonomia delle attività economiche sostenibili. I documenti ufficiali dell’UE lo definiscono una «bussola della Tassonomia dell’UE» e uno strumento che «fornisce una rappresentazione visiva dei contenuti della Tassonomia dell’UE, a partire dall’atto delegato sugli obiettivi climatici, adottato il 4 giugno 2021. In prospettiva, sarà aggiornata per includere futuri atti delegati». Il documento permetterà «agli utenti di verificare quali attività sono incluse nella Tassonomia dell’UE (attività idonee alla Tassonomia), a quali obiettivi contribuiscono in modo sostanziale e quali criteri devono soddisfare». Si specifica anche che «la bussola della Tassonomia dell’UE mira inoltre a semplificare l’integrazione dei criteri nei database aziendali e in altri sistemi IT».

Oltre al primo atto delegato, la Commissione ha approvato il 6 luglio 2021 un ulteriore atto delegato legato all’art. 8 della Tassonomia europea (Delegated Act supplementing Article 8 of the Taxonomy Regulation). L’articolo 8 fornisce indicazioni precise alle aziende soggette alla NFRD (Non Financial Disclosure Regulation, direttiva sulla comunicazione di informazioni di carattere non finanziario) su come divulgare al pubblico informazioni su come e in che misura le loro attività sono associate ad attività economiche sostenibili dal punto di vista ambientale. In particolare, l’Atto Delegato supplementare specifica il contenuto, la metodologia e la presentazione delle informazioni che le imprese finanziarie e non finanziarie devono comunicare in merito alla quota di attività economiche che sono allineate alla Tassonomia dell’UE.

Ma i criteri tecnici del 21 aprile non erano ancora completi e lasciavano ancora scoperti alcuni temi (politicamente) molto delicati. Nel testo dell’atto delegato erano rimasti fuori i due settori più discussi: gas e nucleare, per cui di fatto era stata rinviata ogni decisione definitiva.

La Commissione ha preso tempo per riuscire a trovare quello che ha definito un «delicato compromesso» ed elaborare un atto delegato complementare in grado di coprire, per i primi due obiettivi, anche determinate attività dei settori legati a gas e nucleare. Tale atto delegato complementare (Complementary Delegated Act) è stato adottato il 1 febbraio 2022 ed è stato approvato dal Parlamento europeo il 5 luglio 2022 (applicabile dal 1° gennaio 2023).

Un altro atto delegato per i restanti quattro obiettivi (l’uso sostenibile e la protezione delle acque e delle risorse marine; la transizione verso un’economia circolare; la prevenzione e la riduzione dell’inquinamento; la protezione e il ripristino della biodiversità e degli ecosistemi) è stato posto in consultazione dal 31 dicembre 2022 al 21 gennaio 2023.

I criteri tecnici: un difficile accordo

Perché è stato così difficile trovare un accordo sui criteri tecnici per selezionare le attività economiche sostenibili? Perché la finanza sostenibile muove molti capitali, sempre di più. Essere ammessi o esclusi da questi investimenti, quindi, ha un suo peso. Per questo settori industriali o attività che rischiano di rimanere fuori da questi ingenti investimenti stanno lavorando affinché ciò non accada. E i Paesi in cui quei comparti pesano particolarmente hanno fatto sentire la loro voce ai vertici europei.

Gas naturale: fonte di transizione

Uno dei punti che hanno scatenato più scontri riguarda il gas naturale come fonte energetica. Era stato escluso sia dalla bozza presentata dal TEG sia da quella della Piattaforma per la finanza sostenibile. La soglia di emissioni fissata per ottenere l’etichetta verde era pari a 100 g di CO2 equivalente per chilowattora. Soglia che nessun impianto a gas, almeno per ora, riesce a garantire. Senza l’etichetta verde dell’UE, però, le centrali elettriche a gas avrebero potuto perdere miliardi di euro di finanziamenti privati. Un problema sentito soprattutto nei Paesi dell’Europa orientale, dove gli impianti a gas a ciclo combinato stanno favorendo la transizione dal carbone. Tuttavia producono circa 300-350 g di carbonio, quantità di gran lunga superiore alla soglia fissata dalla Tassonomia.

Si può fare a meno del gas?

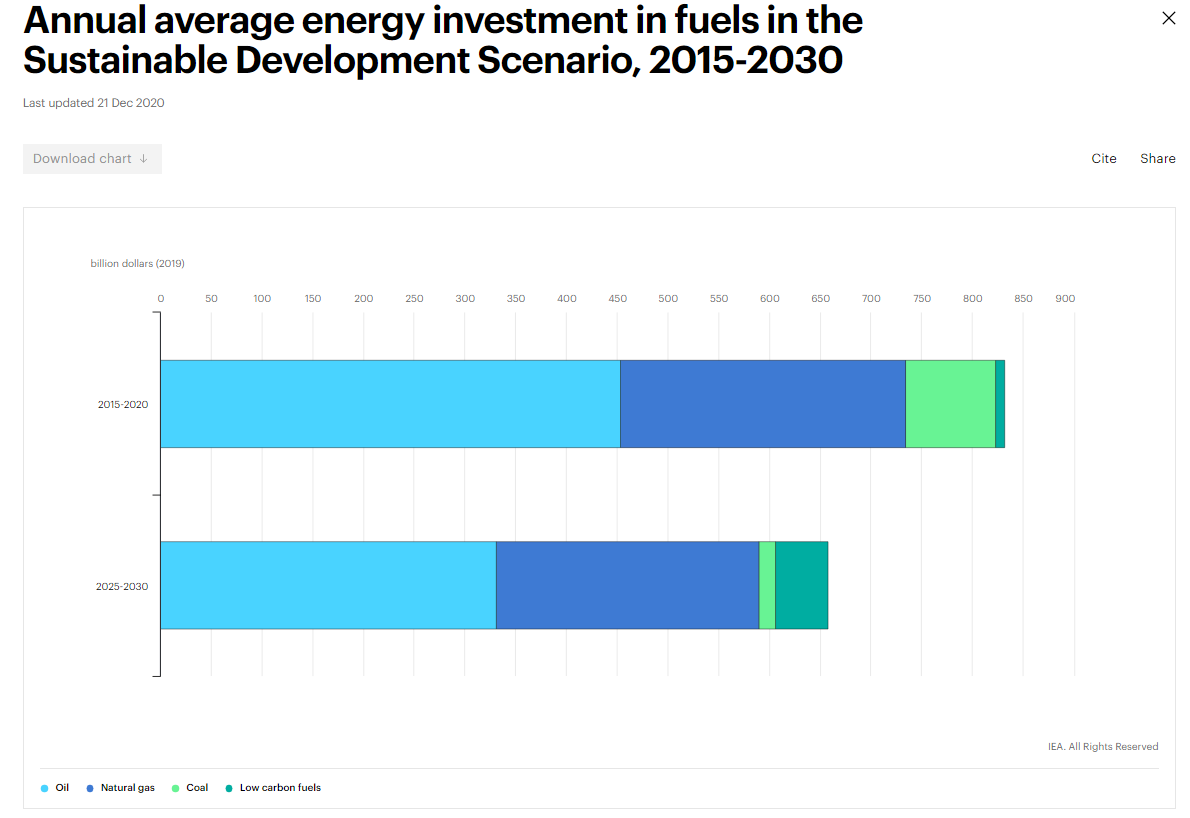

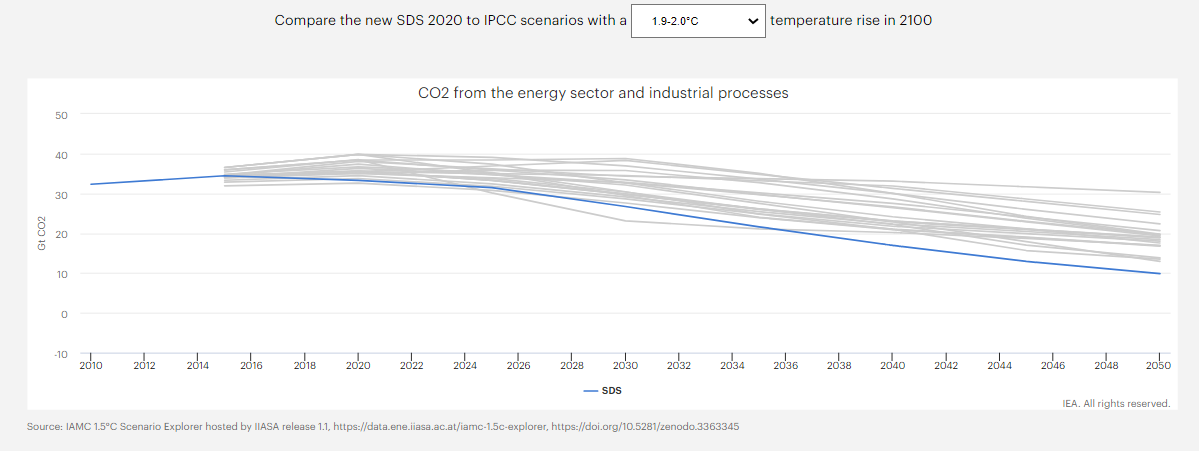

L’International Energy Agency (IEA) include il gas tra i combustibili previsti nelle analisi di scenario di sviluppo sostenibile. Nella previsione dell’IEA si prova a calcolare come il settore energetico globale debba evolversi per soddisfare, in modo realistico ed economicamente efficiente, i seguenti obiettivi di sviluppo sostenibile: achieve universal access to energy (SDG 7), to reduce the severe health impacts of air pollution (part of SDG 3) and to tackle climate change (SDG 13).

Come dimostra il grafico sottostante, secondo gli scenari dell’IEA al 2030 non si possono precludere investimenti in gas. Il gas è ritenuto fondamentale per la sostituzione del carbone (che ha intensità emissiva molto più alta) e per fornire flessibilità e capacità di accumulo al sistema di approvvigionamento energetico con l’obiettivo di far fronte ai picchi di domanda (che le fonti di energia rinnovabile ancora non sono in grado di garantire pienamente).

Lo scenario ipotizzato dall’IEA al 2030 è compatibile con uno scenario di aumento delle temperature inferiore a 2 gradi centigradi. In altri termini, anche facendo ricorso a investimenti in gas nel prossimo decennio, la IEA stima che il sistema energetico possa mantenere una traiettoria sostenibile, riuscendo comunque a garantire un aumento della temperatura in linea con quanto stabilito dall’Accordo di Parigi del 2015.

Nucleare: la Francia lo reclama

Un altro comparto oggetto di forti interessi economici è il nucleare. Settore assai controverso, non tanto per le emissioni inquinanti che comporta (che di per sé sono basse), ma per la gestione delle scorie nucleari che è ancora un’attività molto difficile e che potrebbe violare la regola secondo la quale ciascuna attività non soltanto deve giovare alle politiche di adattamento e mitigazione, ma non deve neppure nuocere agli altri obiettivi (biodiversità, economia circolare, protezione degli oceani, limitazione dei tassi di inquinamento).

E le pressioni su questo tema sono state molto forti, soprattutto da Paesi come la Francia. Tanto da indurre a fine marzo 2021 il Presidente francese Emmanuel Macron, insieme ad altri 6 capi di Stato (Polonia, Romania, Ungheria, Repubblica Ceca, Slovacchia e Slovenia), a scrivere alla Commissione europea chiedendo di non escludere l’atomo dalla Tassonomia delle attività sostenibili.

Altri settori che cercano di entrare nella Tassonomia

Nell’ultima bozza di atti delegati figura anche l’aviazione tra le attività di transizione. E Greenpeace protesta: «l’aereo è il mezzo di trasporto a più alto impatto climatico». Sarebbe ammesso a certe condizioni anche l’idrogeno: la soglia da rispettare per la produzione è stata alzata a 3 chilogrammi di CO2 equivalente per chilogrammo realizzato (nella prima versione erano 2,256). Anche in questo caso, si tratta di una richiesta giunta specificatamente dalle industrie. Più stringenti, invece, le regole per la fabbricazione delle batterie: esse devono considerare anche le possibilità di riciclo.

Un altro settore è la bioenergia prodotta con la combustione di alberi che, in base alla Tassonomia, sarebbe “sostenibile”. Ma per gli ambientalisti no. Lo stesso vale per le centrali idroelettriche, incluse tra le categorie sostenibili, ma che per molte ONG dovrebbero esserne escluse a causa dei danni per la biodiversità.

Altro aspetto contestato riguarda la plastica, considerata sostenibile dalla Tassonomia se “completamente prodotta mediante riciclaggio meccanico dei rifiuti di plastica” o mediante processi di riciclaggio chimico, se vengono rispettati gli standard minimi di emissione.

Atto delegato complementare: sì a gas e nucleare

Come scrivevamo poco sopra, il 2 febbraio 2022 la Commissione ha approvato, nonostante il parere contrario dei tecnici, un atto delegato complementare sul clima che include alcune attività specifiche nel settore dell’energia nucleare e del gas tra le attività economiche considerate come sostenibili dal punto di vista ambientale dalla Tassonomia dell’UE.

Sul sito della Commissione si legge: «I criteri per le attività specifiche nel settore del gas e del nucleare sono in linea con gli obiettivi climatici e ambientali dell’UE e contribuiranno ad accelerare il passaggio dai combustibili fossili solidi o liquidi, compreso il carbone, verso un futuro climaticamente neutro».

Secondo la Commissione si tratta di attività di “transizione”, ossia di attività che non possono ancora essere sostituite da alternative a basse emissioni di carbonio tecnologicamente ed economicamente accessibili, ma contribuiscono alla mitigazione dei cambiamenti climatici e possono svolgere un ruolo importante nella transizione verso un’economia climaticamente neutra.

In particolare la Commissione ha chiarito che «il testo stabilisce condizioni chiare e rigorose, subordinatamente alle quali talune attività nucleari e del gas possono essere aggiunte come attività di transizione accanto a quelle già contemplate dal primo atto delegato in materia di mitigazione e adattamento climatico, applicabile dal 1° gennaio 2022. Queste condizioni rigorose sono: per entrambi il gas e il nucleare, che le attività contribuiscano alla transizione verso la neutralità climatica. Per il nucleare, che soddisfino requisiti stringenti di sicurezza nucleare e ambientale. Per il gas, che contribuiscano al passaggio dal carbone alle rinnovabili».

L’Atto delegato complementare sul Gas e sul nucleare è dunque stato approvato con 278 voti favorevoli e 328 voti contrari, e 33 astenuti; sarebbe servita una maggioranza di 353 deputati, su 705 totali, per bocciarlo. Gas e nucleare, dunque, potranno fregiarsi a partire dal 1 gennaio 2023 della patente green, cioè rientrano tra le attività economicamente sostenibili, secondo l’Unione europea.

Per garantire la trasparenza sulle esposizioni al gas e al nucleare degli investimenti è ora necessario che vengano date ulteriori informazioni relative alla tassonomia. Le Autorità di vigilanza europee (ESA) stanno già sviluppando queste informative, avendo ricevuto mandato in tal senso dalla Commissione Europea l’8 aprile scorso. Saranno inoltre richieste ulteriori informazioni sui proventi delle obbligazioni verdi dell’UE che finanziano gas e progetti nucleari.

Gas e Nucleare incluse nella Tassonomia verde: la protesta di tecnici, associazioni, esperti e istituzioni

La decisione della Commissione ha suscitato proteste su più fronti. Eurosif (European Sustainable Investment Forum), l’associazione europea per la promozione dell’investimento sostenibile, attraverso un position paper ha espresso preoccupazione e rammarico perché «riconosce l’approvazione in linea di principio dell’atto delegato complementare alla Tassonomia e comprendendo il contesto politico e le motivazioni che hanno portato all’inclusione di gas naturale ed energia nucleare nel quadro della Tassonomia dell’UE. Tuttavia, si rammarica poiché è probabile che questa decisione influisca negativamente sia sulla credibilità sia sull’utilità del quadro per gli investimenti sostenibili delineato dalla Tassonomia, ostacolando così gli obiettivi stessi del Green Deal dell’UE che sta cercando di supportare».

Eurosif sottolinea come «vi sono dubbi sulla solidità dei criteri di screening tecnico per gas naturale e attività di energia nucleare. L’inclusione di queste attività prescinde dalla base scientifica applicata ad altre attività che contribuiscono alla mitigazione del cambiamento climatico. Inoltre, contravviene al principio della neutralità tecnologica sancita dalla stessa Tassonomia». Nel documento di Eurosif viene anche citata l’opinione della Piattaforma sulla finanza sostenibile che ha dichiarato nel suo feedback all’ atto delegato complementare che «i criteri di screening per gas e nucleare (Technical Screening Criteria, TSC) differiscono sostanzialmente da quelli contenuti nell’Atto delegato sul clima e non sono coerenti con quanto previsto dal Regolamento Tassonomia». La Piattaforma sottolinea anche che «tali criteri non garantiscono il rispetto del principio DNSH (Do Not Significant Harm), ossia di non arrecare alcun danno significativo agli altri obiettivi previsti dalla Tassonomia».

A fronte del voto dell’Europarlamento si è levata la protesta di alcuni partiti e delle associazioni ambientaliste. Greenpeace ha annunciato che presenterà alla Commissione europea una richiesta formale di revisione dell’Atto Delegato e, in caso di esito negativo, intraprenderà un’azione legale contro la Commissione presso la Corte di giustizia europea.

Gas e Nucleare incluse nella Tassonomia verde: la posizione di Etica Sgr

La posizione di Etica Sgr su questo tema è chiara. La scelta di includere gas e nucleare rischia di minare l’intera credibilità di tutto l’impianto normativo che punta sul green. Esperti autorevoli sono concordi nel dire che il gas è una fonte climalterante e che le centrali nucleari pongono rilevantissimi problemi di sicurezza e di gestione delle scorie radioattive. Inoltre, le nuove tecnologie nucleari che consentirebbero maggior sicurezza e produzione ancora più verde, ad oggi ancora non esistono, i costi sono elevatissimi e i tempi molto lunghi.

Le fonti energetiche di transizione dovrebbero essere considerate come temporanee e, in quanto tali, non avrebbero alcun problema a trovare finanziamenti sul mercato. Inserendole all’interno della Tassonomia produce una transizione più lenta oltre a essere un errore dal nostro punto di vista.

Siamo consapevoli dei problemi di approvvigionamento energetico che il mondo sta fronteggiando, riteniamo tuttavia che chi vuole lavorare per il contrasto al cambiamento climatico e alla lotta alle disuguaglianze debba fare scelte coraggiose non più rinviabili e puntare sulle fonti rinnovabili.

Per quanto riguarda il nucleare, secondo Etica Sgr, nell’analisi costi-benefici, bisogna allargare lo sguardo ad altre esternalità perché, come ha dimostrato il Consiglio Superiore della Salute del Belgio in un Report «la realtà è più complessa e l’energia nucleare presenta i suoi rischi e pone seri interrogativi» (Conseil Supérieur de la Santé. Risque nucléaire, développement durable et transition énergétique. Bruxelles: CSS; 2021. Avis n° 9576). Per essere “sostenibili” non basta produrre poca C02. Scienzainrete (Il nucleare non è la soluzione, Vincenzo Balzani, 19 dicembre 2015) suggerisce di tenere presenti anche altri fattori.

- Le centrali nucleari producono scorie radioattive pericolose per decine di migliaia di anni. Nessuna potenza nucleare, ad oggi, è riuscita a trovare una risposta soddisfacente a questo problema.

- Lo spegnimento delle centrali nucleari e lo smantellamento presentano diverse criticità sia dal punto di vista economico sia dal punto di vista tecnico. L’Italia, per esempio, pur avendo abbandonato il nucleare da diversi decenni, tutt’ora deve gestire gli impianti dismessi e le scorie (i costi sono coperti dalla bolletta elettrica pagata dai consumatori).

- L’uranio è una risorsa scarsa e concentrata in determinate zone del Pianeta: queste caratteristiche la rendono una risorsa contesa e causa di possibili attriti geopolitici. Il nucleare civile è strettamente collegato al nucleare militare, con importanti conseguenze in termini di sicurezza internazionale. Per approfondire, un articolo di Walter Ganapini, membro del Comitato Etico di Etica Sgr.

- Non si può non tener conto dei rischi di possibili incidenti, le cui conseguenze sono incalcolabili e possono durare secoli. Tutti ricordiamo Chernobyl e più recentemente Fukushima in Giappone.

Per quanto riguarda le fonti fossili, da sempre Etica Sgr esclude carbone e petrolio dagli investimenti dei fondi, lavorando progressivamente per un miglioramento nelle strategie di decarbonizzazione e di abbandono delle fonti fossili e contribuendo in modo importante a quell’azione dal basso per il cambiamento in questa direzione per incidere sui comportamenti delle imprese. È possibile approfondire la metodologia dei fondi nella sezione “Selezione” del sito. Di recente abbiamo fatto un passo in avanti, rivedendo la politica di investimento rispetto alle società coinvolte, a vario titolo, in attività legate al gas naturale. Queste società sono oggi escluse dagli investimenti dei nostri fondi ad eccezione di quelle che presentano una convincente prospettiva di transizione, ovvero andiamo a valutare, attraverso una specifica metodologia creata ad hoc, la credibilità degli impegni assunti, valutandone la gestione, l’ambizione e l’efficacia, allo scopo di identificare gli attori che, oltre all’uscita dalla dipendenza da questo combustibile fossile, possano dare un contributo positivo alla transizione energetica.

Tassonomia ambientale: cosa cambia nel 2024

La Commissione europea ha fatto un altro passo a sostegno della finanza sostenibile con il pacchetto di norme varato a giugno 2023 che sono applicabili da gennaio 2024. Il pacchetto comprende il secondo atto delegato relativo alla tassonomia ambientale, precisazioni sui criteri e una nuova proposta di regolamento sul rating degli investimenti ESG. Lo scopo è dare alle aziende e al settore finanziario un metodo più semplice ed efficace per investire in maniera sostenibile.

Nel nuovo atto delegato sulla tassonomia, la Commissione europea si è concentrata su obiettivi ambientali come:

- l’uso sostenibile e protezione delle risorse idriche e marine;

- la transizione verso un’economia circolare;

- la prevenzione e il controllo dell’inquinamento;

- la protezione e ripristino della biodiversità e degli ecosistemi.

In particolare, sono state prese in considerazione 35 attività in otto settori economici. Tra questi figurano per esempio: economia circolare, protezione e ripristino dell’ambiente, manifatturiero, approvvigionamento idrico, fognature, gestione dei rifiuti, attività edilizia e immobiliare.

Gli atti delegati e le raccomandazioni sono stati inviati a Parlamento europeo e Consiglio europeo per eventuali modifiche. Le nuove regole sono saranno applicabili da gennaio 2024 e da questo momento gli investitori che offrono prodotti ai sensi dell’articolo 8 o 9 all’interno dell’UE sono tenuti a considerare tutti e sei gli obiettivi ambientali definiti dalla tassonomia dell’UE. Questi obiettivi comprendono:

- la mitigazione dei cambiamenti climatici;

- l’adattamento ai cambiamenti climatici;

- l’acqua;

- l’economia circolare;

- l’inquinamento;

- la biodiversità.

La proposta di regolamento sul rating

Un punto aperto è il rating, ovvero la possibilità per gli investitori di avere le informazioni adeguate e certificate sulla sostenibilità degli investimenti ESG. Al momento le valutazioni non sono considerate affidabili e per questo la Commissione europea ha elaborato una proposta di regolamento che migliori l’affidabilità e la trasparenza delle attività di rating ESG. In particolare:

- Le società di rating ESG dovranno avere policy interne e norme di condotta che garantiscano l’integrità morale delle operazioni di rating.

- Le agenzie di rating dovranno essere autorizzare e vigilate dall’Autorità europea degli strumenti finanziari e dei mercati (ESMA), che deve garantire la qualità e l’affidabilità dei servizi.

No al transition washing

Nel pacchetto normativo della Commissione europeo sono contenute anche delle raccomandazioni rivolte alle imprese di grandi e piccole dimensioni, agli intermediari finanziari e agli investitori. In pratica si tratta di consigli utili verso la transizione a un’economia più sostenibile. L’Unione europea vuole ridurre al minimo il rischio di transition washing, ovvero eliminare all’origine operazioni che non siano in linea con i criteri ambientali e la tassonomia. Per questo, la Commissione pubblicherà la guida EU Taxonomy User Guide, per facilitare la comprensione e l’applicazione di tutti i criteri.

Le prossime tappe

Il percorso della proposta di regolamento dei fornitori di rating ESG sarà lungo perché la Commissione deve ancora avviare le discussioni con il Parlamento e il Consiglio Ue.

La necessità di integrare di più ambiente e sostenibilità sociale all’interno degli investimenti ESG porterà alla definizione dei criteri tecnici per la “tassonomia sociale”.

Fattore sociale: per ora rinviato

Nel lungo lavoro della Commissione europea per definire la finanza sostenibile c’è sicuramente margine di miglioramento per quanto riguarda i criteri ambientali ma soprattutto la Tassonomia dovrà essere ampliata per includere criteri sociali (uno dei 3 fattori chiave dell’ESG, environmental, social, governance).

Non basta specificare che dovranno essere rispettate soglie di salvaguardia minime in ambito sociale: l’allineamento alle linee giuda dell’OCSE per le aziende ai Guiding Principles on Business and Human Rights delle Nazioni Unite. Su questo aspetto è al lavoro la Piattaforma per la finanza sostenibile, la quale si sta occupando di redigere dei criteri sociali da integrare con quelli ambientali nella definizione di attività sostenibili.

Il 12 luglio 2021 la Piattaforma ha pubblicato la prima bozza di proposta per una Tassonomia sociale. L’intento è quello di ampliare l’attuale Tassonomia affiancando ai sei obiettivi ambientali una serie di obiettivi (lavoro dignitoso, standard di vita e benessere adeguati agli utenti finali; comunità e società inclusive e sostenibili) e sotto-obiettivi sociali. Il documento propone anche approcci e criteri per definire il “contributo sostanziale” di un’attività economica a uno o più obiettivi sociali e il principio di “non arrecare danno significativo“. Questa bozza di criteri tecnici per lo sviluppo di una Tassonomia sociale è stata sottoposta a consultazione pubblica (fino al 6 settembre 2021): l’intento della Piattaforma era di poter pubblicare un report finale per consentire alla Commissione di esprimersi sul tema entro il 2021. La scadenza è però stata posticipata e al momento non ci sono scadenze predefinite in merito.

A chi è indirizzata la Tassonomia verde

La Tassonomia, questo “vocabolario” della sostenibilità sarà un riferimento per il mondo della finanza (che deve indicare quanto sostenibile sia effettivamente un investimento), per i governi (che devono stabilire gli incentivi ad aziende green) e per le aziende (che devono rendicontare il proprio impatto sull’ambiente).

- «Chi offre prodotti finanziari nella UE, inclusi i fondi pensione» dovrà fornire informazioni riguardo l’attinenza alla Tassonomia dei prodotti che offre. Con una gamma di obblighi diversi a seconda del tipo di indicazione sulla sostenibilità che accompagna il prodotto a seconda che sia sull’intero fondo (o strategia), su una parte di esso.

- Per ogni prodotto, l’operatore del mercato finanziario (a partire dal 31 dicembre 2021) è tenuto a dichiarare se e in che misura gli investimenti sottostanti sono allineati alla Tassonomia, espressa in percentuale dell’investimento, del fondo o del portafoglio.

- Le aziende quotate con oltre 500 dipendenti, banche e assicurazioni, soggette alla direttiva per la rendicontazione delle informazioni non finanziarie (Non-Financial Reporting Directive-NFRD) saranno tenute a fornire informazioni sulle loro attività in riferimento alla Tassonomia.

- Non è ancora stato stabilito in che modo (se ne occuperà la piattaforma della Commissione europea), ma la Tassonomia sarà anche il riferimento per attribuire incentivi europei. «La Commissione europea – si legge nel Final Report – sta considerando come applicare la Tassonomia come linee guida nel programma InvestEu per indirizzare gli investimenti europei».

Tassonomia europea: i prossimi passi

Quali dunque le prossime tappe della Tassonomia? Non sono ancora noti i tempi per l’entrata in vigore di altri obblighi per gli operatori del settore. Ad ogni modo, gli operatori del settore attendono:

- il secondo atto delegato relativo agli aspetti ambientali che conterrà i criteri tecnici di screening per i restanti quattro obiettivi stabiliti dalla Commissione europea (il controllo dell’inquinamento, l’uso e la protezione delle risorse idriche e marine, l’economia circolare, la protezione e il ripristino della biodiversità e degli ecosistemi).

- il report contenente i criteri tecnici della Tassonomia sociale.

Si prega di leggere le Note legali.