Scegliere come investire i propri risparmi è una decisione importante che ogni risparmiatore si può trovare a dover affrontare. Tra le opzioni disponibili, i Piani di Accumulo Capitale (PAC) rappresentano una scelta sempre più diffusa, e spesso vengono confrontati con i Piani di Investimento di Capitale (PIC). In questo articolo analizziamo cos’è un PAC, quando conviene sceglierlo e quali sono le differenze principali rispetto a un PIC.

PAC, che cosa sono e come funzionano

I PAC sono una modalità di investimento in fondi comuni che prevede il versamento di somme di denaro a intervalli regolari, anziché un unico esborso iniziale. I pagamenti possono essere effettuati su base mensile o con una frequenza maggiore, a seconda delle preferenze dell’investitore. La durata può essere molto variabile, prevedendo da 60 fino a 360 versamenti, ma sono disponibili anche soluzioni senza limiti di durata come i PACre di Etica.

Vantaggi del PAC

Scegliere questa soluzione di investimento presenta diversi vantaggi. Sono quattro quelli principali:

- riduzione del rischio di mercato: investendo a rate, si riduce il rischio di acquistare a prezzi elevati, mitigando l’impatto della volatilità;

- accessibilità: si può iniziare ad investire anche con somme modeste (ad esempio, 50 euro al mese);

- disciplina nel risparmio: un PAC aiuta a mantenere una strategia di investimento costante nel tempo, abituandosi ad investire con approccio di medio-lungo termine e favorendo, così, l’accumulo di capitale;

- flessibilità: i versamenti possono essere sospesi o interrotti in base alle proprie esigenze.

Quando un PAC è la scelta giusta

Il PAC è ideale per chi:

- non dispone di grandi somme da investire subito;

- vuole costruire un capitale nel medio-lungo termine;

- desidera ridurre l’impatto delle oscillazioni di mercato;

- preferisce un approccio disciplinato e graduale all’investimento.

PAC vs PIC: quali sono le differenze

Quando si parla di investimenti, c’è un altro acronimo che compare spesso: stiamo parlando dei PIC. Con PIC (Piano di Investimento di Capitale) ci si riferisce in generale a tutti quegli investimenti in fondi comuni che, a differenza dei Piani di Accumulo Capitale, sono effettuati realizzando un versamento della somma in un’unica soluzione. Questa opzione ha vantaggi e svantaggi per quanto riguarda:

- il potenziale di rendimento: se il mercato cresce subito dopo l’investimento, il PIC può generare guadagni più elevati rispetto a un PAC.

- il rischio di market timing: investire tutto in un unico momento aumenta il rischio di acquistare a prezzi elevati.

Scenari ideali: quando usare PAC e PIC

Il PAC, per la sua caratteristica principale di investimento a “rate” e quindi dilazionato nel tempo, rappresenta uno strumento molto flessibile in grado di adattarsi alla volatilità dei mercati. Consente, infatti, di sottoscrivere un maggior numero di quote del fondo quando i prezzi sono bassi e un numero minore quando i prezzi sono in aumento. In questo modo si sfruttano al massimo i cicli positivi e si limitano gli effetti di quelli negativi. In sostanza, i PAC sono nati con lo scopo di gestire e “domare” la volatilità tipica dei mercati caratterizzati da improvvisi movimenti al rialzo e al ribasso.

Il PIC è più indicato per chi è disposto ad accettare il rischio di market timing. Investire tutto il capitale in un’unica soluzione significa esporsi immediatamente all’andamento del mercato, il che può essere estremamente redditizio se si investe in un momento con prospettive di crescita sostenuta. Tuttavia, se il mercato subisce un calo subito dopo l’investimento, le perdite iniziali potrebbero essere significative nel breve periodo, rendendo il PIC più adatto a investitori esperti o a chi ha la capacità di mantenere il capitale investito per lunghi periodi senza necessità di liquidità immediata.

Potenziali rendimenti: PAC e PIC a confronto

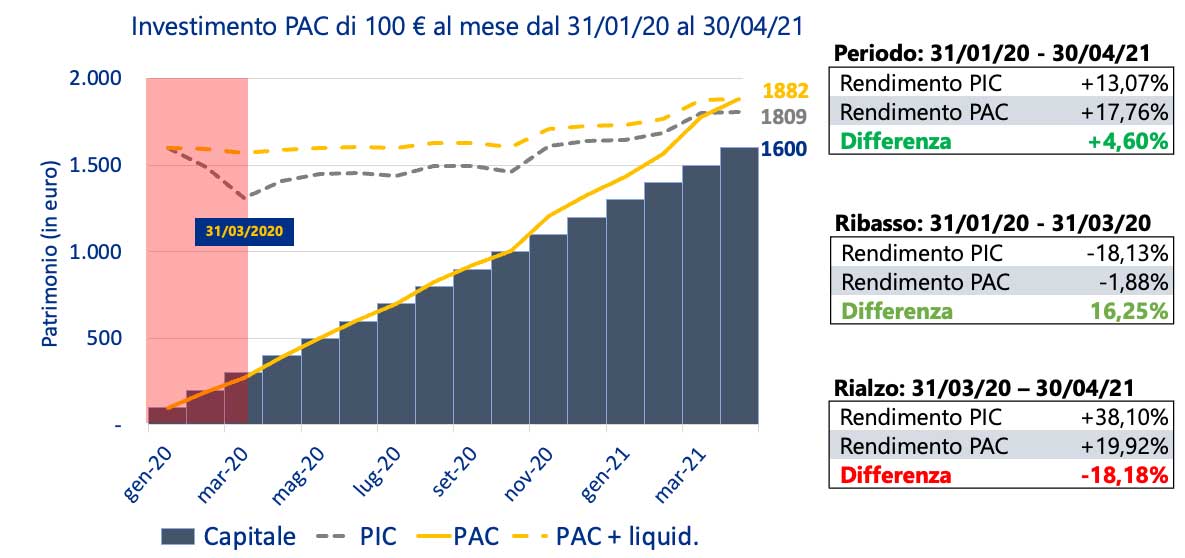

La crisi dei mercati finanziari legata alla pandemia da COVID-19 ha evidenziato come l’utilizzo di uno strumento come il PAC possa contribuire a ridurre i picchi negativi durante le fasi di ribasso dei mercati. Il grafico riportato sotto mostra l’andamento comparativo tra un investimento PIC e un investimento PAC effettuati dal 31/01/2020 al 30/04/2021. Durante questo arco temporale si sono verificati due periodi distinti:

Fase di ribasso: 31/01/2020 – 31/03/2020

In questa fase iniziale, il mercato ha subito un forte crollo a causa dell’impatto della pandemia e del conseguente lockdown globale.

- Dario ha scelto la modalità PIC, investendo l’intera somma (1500€) a gennaio 2020. Purtroppo, la decisione di entrare nel mercato proprio all’inizio della crisi si è rivelata svantaggiosa, portando a una perdita del -18,13%.

- Manuela, invece, ha optato per il PAC, investendo regolarmente 100 € al mese. Questa scelta ha permesso di ammortizzare le perdite, registrando solo un -1,88%. La differenza di rendimento tra PAC e PIC in questo periodo è stata significativa, pari al +16,25% a favore del PAC.

Dario nella fase di ribasso: 1.228 € (perdita rispetto all’investimento iniziale di 1.500 €).

Manuela nella fase di ribasso: 196 € (rispetto ai 200 € investiti nei primi due mesi).

Fase di ripresa: 31/03/2020 – 30/04/2021

Dopo il crollo iniziale, i mercati hanno registrato una ripresa a “V”, con un progressivo recupero delle perdite e una crescita sostenuta.

- Dario ha beneficiato pienamente della risalita con il suo investimento PIC, ottenendo un rendimento del +38,10%.

- Manuela, pur continuando a investire regolarmente, ha ottenuto un rendimento minore, pari al +19,92%. Questo si traduce in una differenza di –18,18% rispetto alla strategia PIC.

Dario nella fase di ripresa: 1.695 € (recupero e crescita successiva).

Manuela nella fase di ripresa: 1.755 € (valore accumulato durante il periodo di risalita).

Periodo complessivo: 31/01/2020 – 30/04/2021

Nel complesso, considerando l’intero periodo, la strategia PAC ha consentito di ottenere un rendimento del +17,76%, contro il +13,07% della strategia PIC. La differenza a favore del PAC si attesta quindi al +4,60%.

Dario nel periodo complessivo:1.696 €

Manuela nel periodo complessivo: 1.766 €

L’analisi dimostra che, in fasi di mercato caratterizzate da forte volatilità e incertezze, il PAC si rivela uno strumento efficace per mitigare i rischi legati al market timing, consentendo di sfruttare le oscillazioni per mediare il prezzo d’ingresso. Dario, con il PIC, ha rischiato di più ma ha anche beneficiato maggiormente dalla fase di rialzo, mentre Manuela ha preferito un approccio più graduale e prudente, ottenendo comunque una performance positiva nel lungo periodo.

Rischi e considerazioni importanti

Non esiste un investimento privo di rischi, quindi anche i PAC ne presentano. Il principale consiste nel fatto che il rendimento è condizionato dal mercato in cui i risparmi sono stati investiti che, per definizione, è ovviamente volatile. La volatilità, come abbiamo visto, è gestita dalla periodicità degli investimenti, ma non può essere eliminata. Sicuramente un fattore fondamentale da tenere in considerazione è l’orizzonte temporale: un PAC funziona meglio nel lungo periodo, non è, quindi, adatto a chi ha bisogno di liquidità nel breve termine.

In conclusione, sia il PAC sia il PIC rappresentano valide opzioni di investimento, ma la scelta dipende dalle esigenze e dagli obiettivi del risparmiatore.

Il PAC è ideale per chi vuole investire gradualmente riducendo il rischio legato alle oscillazioni di mercato, mentre il PIC è più adatto a chi ha molta liquidità da investire subito. Prima di scegliere, è sempre consigliabile valutare attentamente la propria situazione finanziaria e consultare un consulente finanziario per individuare la strategia più in linea con le proprie necessità e capacità economiche.

Strumenti utili

Avvertenze: Il simulatore PAC ha lo scopo di simulare un test puramente indicativo e valutare i possibili effetti di un Piano di Accumulo e non è finalizzato a consigliare, sollecitare o proporre investimenti o strategie d’investimento. I risultati non possono essere utilizzati per presentare, consigliare o sollecitare investimenti o strategie di investimento nei confronti di terzi. Le simulazioni sono basate sull’andamento passato dei fondi (OICR), fino all’ultima valorizzazione disponibile, e non hanno alcuno scopo previsionale certo in quanto i rendimenti passati non sono indicativi dei rendimenti futuri. La partecipazione ad un OICR comporta dei rischi connessi alle possibili variazioni del valore delle quote, che a loro volta risentono delle oscillazioni del valore degli strumenti finanziari in cui vengono investite le risorse dell’OICR.

Prima di concludere un’operazione avente ad oggetto tale tipo di strumento è necessario averne compreso la natura e il grado di esposizione ai rischi che essa comporta tramite un’attenta lettura della documentazione di offerta alla quale si rimanda (KID e Prospetto pubblicati sul sito www.eticasgr.com e disponibili presso i collocatori). Può verificarsi il caso che alla data di lancio della simulazione il Piano di Accumulo ipotizzato non sia completato. Gli utenti si assumono piena ed assoluta responsabilità per l’utilizzo dei dati rivenienti da tale simulazione e per le scelte di investimento eventualmente effettuate sulla base della stesso in quanto l’eventuale utilizzo come supporto di scelte di operazioni di investimento è a completo rischio dell’investitore.

Le simulazioni sono basate sui dati inseriti dall’utente e non sono collegate alle eventuali posizioni contabili effettive. Le simulazioni sono effettuate a puro scopo esemplificativo e non considerano l’applicazione di eventuali commissioni d’ingresso o altre commissioni/spese in capo al sottoscrittore, con l’eccezione dei diritti fissi, dove previsti e se l’apposita casella è barrata (opzione di default) oltre alla facoltà di barrare la voce “contributo microcredito”. Le simulazioni considerano l’applicazione dei costi in capo ai fondi. Le simulazioni sono effettuate su valori quota dei fondi al netto degli oneri fiscali vigenti fino al 30/06/2011, esprimono invece rendimenti lordi dal 1° luglio 2011.

: che cos’è e come funziona")