Questo documento è un estratto del Rapporto sul cambiamento climatico in linea con le raccomandazioni della Task Force on Climate-related Financial Disclosures (TCFD[1]) elaborato dalla società ISS ESG per Etica Sgr. In esso vengono presentati i risultati dell’analisi condotta, per il primo anno, sul fondo Etica Impatto Clima (Linea Futuri Responsabili) la cui strategia d’investimento è incentrata su ambiti inerenti al cambiamento climatico, oltre ad altre considerazioni ambientali, sociali e di governance.

Tutti i titoli sono stati analizzati secondo le raccomandazioni della TCFD: il Portafoglio azionario e delle obbligazioni societarie (unica analisi) e il portafoglio delle obbligazioni governative.

In questo documento sono riportati i risultati ottenuti alla fine dell’anno 2019 nelle quattro aree d’interesse in linea con le raccomandazioni della TCFD: Governance, Strategy, Risk Management, Metrics e Targets.

Di seguito vengono riportati i parametri di valutazione delle emissioni di carbonio utilizzati nell’analisi del portafoglio azionario e delle obbligazioni societarie e del portafoglio delle obbligazioni governative del Fondo Etica Impatto Clima (per ulteriori informazioni consultare la nota metodologica nell’Appendice[2]):

- Relative Carbon Footprint: una misura normalizzata, definita come somma delle emissioni totali di carbonio del Portafoglio per milione di euro investiti. Qualsiasi riferimento ai parametri della Relative Carbon Footprint nell’analisi è inteso in base alla formula tCO2e/milione di euro investiti;

- Weighted Average Carbon Intensity (WACI) è il parametro espressamente consigliato dalla TCFD per gli asset manager. La WACI assegna le emissioni di gas serra Scope 1 e 2 in base alle ponderazioni del Portafoglio ed ha tra i suoi aspetti positivi il fatto che è semplice da calcolare e facile da comunicare agli investitori e, soprattutto, può essere applicata a tutte le asset class in quanto non si basa sull’approccio della titolarità. Qualsiasi riferimento alla Carbon Intensity nell’analisi è inteso come tCO2e/milione di euro di ricavi.

Le metriche utilizzate per l’analisi dei dati, oltre a comprendere la valutazione dell’impronta di carbonio sulla base delle misure tradizionali di Relative Carbon Footprint, Carbon Intensity e Weighted Average Carbon Intensity – WACI, hanno visto l’integrazione di indicatori che permettono di valutare rischi e opportunità legati al cambiamento climatico in una prospettiva di medio-lungo periodo.

Tali parametri sono[3]: il carbon risk rating di ISS-ESG, l’analisi di scenario climatico per il mantenimento del riscaldamento climatico entro una certa soglia, il rischio di transizione climatica verso un’economia a basso impatto di carbonio e la valutazione dell’esposizione al rischio climatico fisico.

_____________________________

GOVERNANCE

Il Consiglio di Amministrazione (nel prosieguo, il “C.d.A.”) definisce la strategia d’investimento dei Fondi di Etica Sgr.

I principali ambiti di decisione riguardano:

- La definizione dei criteri inerenti agli ambiti di analisi per il cambiamento climatico, l’integrazione degli stessi nel processo di definizione dell’universo investibile delle imprese e degli Stati;

- La definizione dei temi inerente il cambiamento climatico per l’engagement: il dialogo tra Etica Sgr e il management delle imprese in cui investono i fondi comuni e i comparti della Sicav e l’azionariato attivo (esercizio dei diritti di voto connessi alla partecipazione al capitale sociale di queste aziende);

- La decisione di partecipare ad iniziative di engagement collaborativo tramite i network di cui fa parte Etica Sgr, inerenti al cambiamento climatico ed il mantenimento dell’impegno al calcolo della carbon footprint annua degli investimenti dei Fondi del Sistema Etica.

Etica Sgr è la prima società italiana di gestione del risparmio ad aver sottoscritto il Montreal Carbon Pledge nel 2015; da allora si impegna a valutare e dichiarare annualmente la carbon footprint dei suoi investimenti ed ora la rendicontazione è in linea con le raccomandazioni della TCFD. Ogni anno, il C.d.A. di Etica Sgr verifica i risultati dell’analisi della carbon footprint degli investimenti in relazione ad ambiti strategici quali:

- il posizionamento del Portafoglio date le strategie ambientali delle imprese investite (es: imprese che si stanno impegnando a garantire il riscaldamento climatico sotto la soglia dei 2°C, in linea con l’Accordo di Parigi);

- il posizionamento del Portafoglio dati gli obiettivi di riduzione delle emissioni e di gas climalteranti delle imprese investite. In entrambi i casi, i risultati vengono poi adottati per definire le attività di engagement.

STRATEGIA

La strategia d’investimento del fondo Etica Impatto Clima è incentrata sul cambiamento climatico e la scelta dei titoli viene effettuata attraverso un’attenta valutazione della sostenibilità ambientale degli emittenti. Sono esclusi settori industriali caratterizzati da un elevato impatto ambientale. Si tratta del settore energetico per le imprese coinvolte in attività di esplorazione e produzione petrolifera, di gas naturale, di utilizzo dei combustibili fossili. Anche il settore dell’estrazione dei metalli preziosi ed altri metalli rari è escluso.

Vengono escluse le imprese coinvolte nell’estrazione di carbone destinato alle centrali termoelettriche o le imprese in cui la quota di ricavi derivanti dalle attività derivanti dal settore dei combustibili fossili è superiore ad una certa soglia di tolleranza rispetto al fatturato totale.

Inoltre, vengono esclusi diversi settori industriali dato il loro impatto climatico. Si tratta dei settori esposti anche in via indiretta all’esplorazione e produzione petrolifera; fornitura di attrezzature e servizi integrati per petrolio e gas naturale; servizi di trasporti petroliferi; attività e/o servizi di estrazione di carbone, di metalli preziosi e di altri metalli e, servizi minerari.

Diversi fattori legati al cambiamento climatico vengono inseriti nello screening negativo specifico per gli emittenti sulla base di controversie (ad esempio, inquinamento, impatto ambientale e climatico comprendendo anche la catena di fornitura). È anche importante notare che il fondo Etica Impatto Clima non investe nel settore finanziario, ma è possibile investire in i Green Bonds emessi da istituti finanziari previa attenta analisi del Prospetto Informativo dell’obbligazione i cui standard di disclosure devono essere in linea con i c.d. Green Bond Principles pubblicati dalla International Capital Market Association (ICMA)[3].

RISK MANAGEMENT

Le considerazioni ambientali, sociali e di governance sono integrate nel modello di gestione del rischio, tramite la metodologia proprietaria “Rischio ESG” sviluppata dal Risk Manager di Etica Sgr.

“Rischio ESG[4]” è la metodologia proprietaria che calcola il rischio derivante da fattori ambientali, sociali e di governance al fine di quantificare l’impatto sulle performance dei titoli dei Fondi comuni di investimento del Sistema Etica.

Il Rischio ESG è uno strumento statistico e previsionale che calcola il rischio derivante dagli aspetti relativi ad aspetti ESG che influiscono sulla performance dei titoli di un fondo comune di investimento. A tutti i titoli del Portafoglio di Etica Sgr viene attribuito un punteggio ESG, più elevato per i titoli di emittenti corporate e sovereign che hanno un miglior profilo ESG, e i titoli vengono quindi suddivisi in classi di Rischio ESG. Considerando questa distribuzione, il Rischio ESG è inferiore quando i titoli con la migliore performance (in termini di ESG) sono concentrati nelle classi con un punteggio più elevato.

Etica Sgr ha rilevato una forte correlazione statistica tra Rischio ESG e il rischio finanziario tradizionale rappresentata dal Value-at-Risk (VaR) non diversificato, che consiste nella perdita potenziale su un soggetto partecipato in un determinato periodo di tempo. Questa correlazione statistica si applica sia ai settori sia ai paesi. Un fondo con un VaR più elevato ha anche un Rischio ESG più elevato e viceversa. Pertanto, l’approccio di Etica Sgr all’analisi rischio/rendimento di un Portafoglio può essere considerato olistico poiché comprende variabili sia tradizionali sia non finanziarie (ESG).

Per quanto riguarda il parametro VaRESG, per i portafogli che appartengono a Linea Valori Responsabili, perché vi sia un’integrazione coerente e completa tra rischio finanziario e Rischio ESG, Etica Sgr calcola una perdita attesa che risente di entrambe le dimensioni di rischio, vale a dire un VaRESG, che rappresenta una misura di rischio più prudenziale.

Etica Sgr sta valutando di estendere questi parametri anche al fondo Etica Impatto Clima, affinché sia possibile gestire eventuali disinvestimenti sulla base di considerazioni delle metriche di rischio che vadano oltre il criterio del Value At Risk (VaR tradizionale).

- Etica Impatto Clima - Portafoglio azionario e delle obbligazioni societarie

- Etica Impatto Clima - Portafoglio delle obbligazioni governative

Etica Impatto Clima - Portafoglio azionario e delle obbligazioni societarie

Etica Impatto Clima – Portafoglio azionario e delle obbligazioni societarie[4].

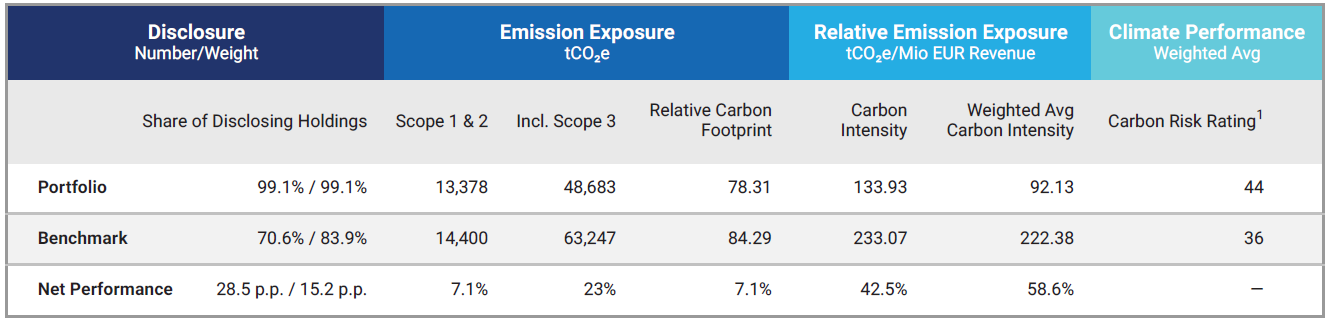

1. Relative Carbon Footprint

L’impronta di carbonio relativa si basa sul principio della quota di titolarità, che è la logica centrale per il protocollo sui gas serra: un milione di euro investiti nel Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima genera un’impronta di carbonio relativa di 78,31 tCO2e.

L’esposizione alle emissioni Scope 1 e 2 del Portafoglio e l’Impronta di carbonio relativa (tCO2e/milione di euro investiti) sono inferiori rispetto al benchmark per effetto della minore esposizione al settore energetico e per una buona allocazione di portafoglio relativamente al settore dei servizi di pubblica utilità che è rappresentato in portafoglio da società best-in-class con minore intensità di carbonio, rispetto ai peers di settore.

Figura1: Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima – Relative Carbon Footprint

2. Intensità media ponderata di carbonio (weighted average carbon intensity WACI)

L’Intensità media ponderata di carbonio (WACI) del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima è pari a 92,13 tonnellate di CO2 equivalente (tCO2e) per milione di euro di ricavi mentre la stessa metrica WACI calcolata per il benchmark è pari a 222,38 tCO2e per milione di euro di ricavi.

La migliore performance del Portafoglio rispetto al benchmark (+ 58,5%) è dovuta soprattutto alla minore esposizione al settore Energy (0,73% per il Portafoglio e 5,17% per il benchmark) ed all’esposizione in titoli dei settori Materials e Utilities che si caratterizzano per la minore carbon intensity dato il settore di appartenenza, grazie ad una scrupolosa attività di creazione dell’universo investibile ed una buona selezione dei titoli in portafoglio.

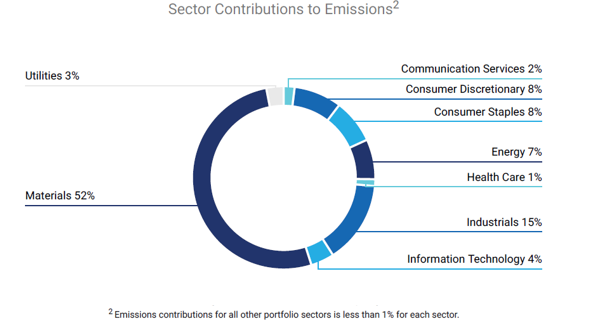

La Figura 2 mostra il contributo settoriale alla WACI di Portafoglio in linea con le considerazioni espresse ai punti sopra.

Figura 2: Contributori per settore alla WACI del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima.

Figura 3: Contribuzione per settore alle emissioni Scope 1 e 2 del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima.

-

Valutazione del carbon risk rating

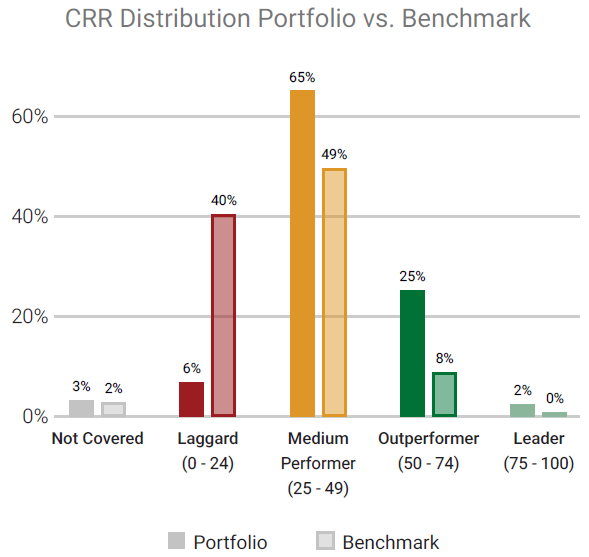

La valutazione del carbon risk rating (CRR) stabilisce in che modo un emittente è esposto a rischi legati al cambiamento climatico e come gestisce le opportunità di adeguamento in modo da evitare o limitare i rischi.

Il CRR[5] può fornire indicazioni sul grado di preparazione degli emittenti sulla transizione ad un’economia a basso impatto di carbonio. Esso può essere applicato nell’analisi previsionale per la definizione di rischi e opportunità legati alla transizione low-carbon per l’intero Portafoglio.

La media ponderata del CRR del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima è pari a 44, un dato migliore rispetto al benchmark a cui è associato un CRR di 36.

In Figura 4 è schematizzata la distribuzione del CRR del Portafoglio azionario e delle obbligazioni societarie del Fondo Etica Impatto Clima in paragone con il benchmark.

![]()

Figura 4: Distribuzione del CRR del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima rispetto al benchmark

La media del CRR associato agli emittenti del Portafoglio si posiziona nella fascia alta della distribuzione del punteggio. In particolare, per il settore delle energie rinnovabili si verifica una significativa presenza di emittenti della classe migliore (Leaders) con una percentuale di Emittenti in tale classe di rischio superiore rispetto al benchmark.

-

Analisi di scenario climatico

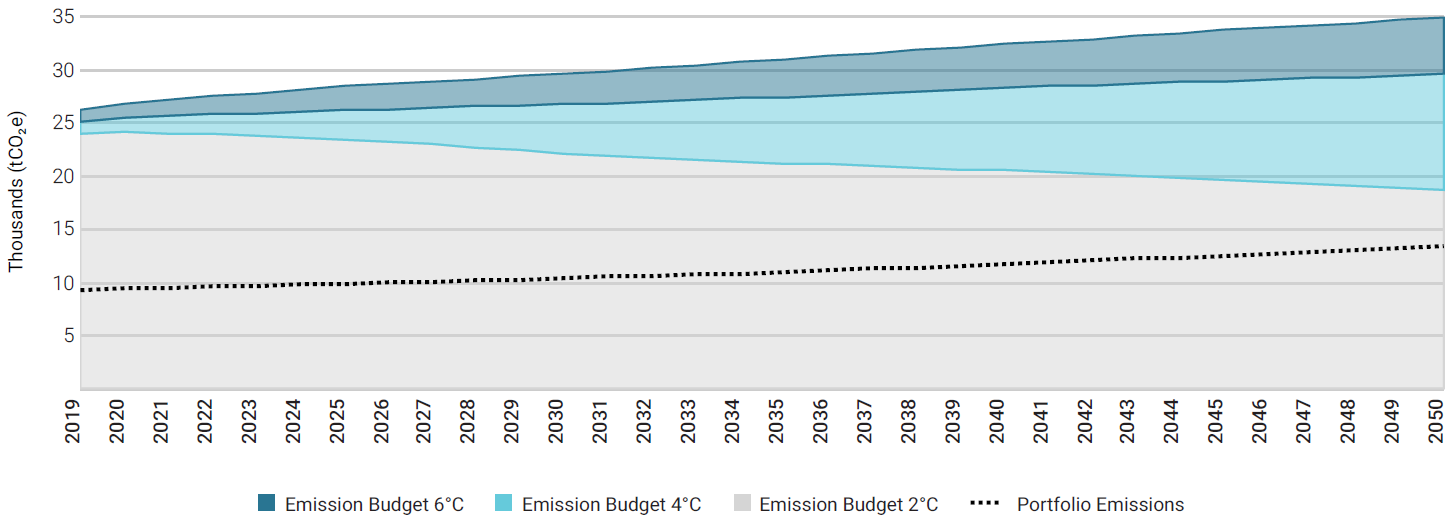

L’analisi di scenario segue un approccio quantitativo; essa parte dall’analisi dell’intensità di carbonio associata alle emissioni dirette di ciascun emittente, per valutare a quale scenario climatico è allineato il Portafoglio nel suo complesso, data la market share associata a ciascun emittente e il suo carbon budget.

Per l’analisi di scenario ISS ESG utilizza i tre scenari climatici previsti dall’Agenzia internazionale per l’energia (IEA) e la metodologia di valutazione della riduzione delle emissioni: “Sectoral Decarbonization Approach” (SDA) sviluppata dalla Science Based Targets initiative (SBTi), che delinea una traiettoria per l’andamento di riduzione delle emissioni per ciascun settore di appartenenza.

Il Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima è allineato con lo scenario di mantenimento del riscaldamento climatico entro i 2°C per tutto il periodo preso in esame (fino al 2050).

La linea tratteggiata rappresenta l’andamento previsto delle emissioni di gas serra del Portafoglio[6]. Inoltre, dato lo scenario dei 2°C, si prevede che i livelli di emissioni di gas serra diminuiscano in maniera significativa a partire dal 2027. Diversamente dall’allineamento del Portafoglio con uno scenario allineato ai 2°C per l’intero periodo analizzato, il benchmark non è allineato con tale scenario e supera il carbon budget nel 2028.

![]()

Figura 5: Andamento delle emissioni di gas serra del Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima rispetto agli scenari climatici

-

Rischio di transizione climatica

Per una futura economia a minor impatto di carbonio, è fondamentale passare a un mix di produzione energetica che sostituisca ai combustibili fossili le fonti di energia di tipo rinnovabile.

Per quanto riguarda i rischi di transizione climatica[7], il Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima evidenzia una performance migliore rispetto al benchmark.

L’esposizione del Portafoglio alla generazione di energia da fonti rinnovabili (79,77%) è molto maggiore rispetto al benchmark ed è già in linea con un mix energetico compatibile con uno scenario di mantenimento del riscaldamento climatico entro i 2°C fino al 2050.

-

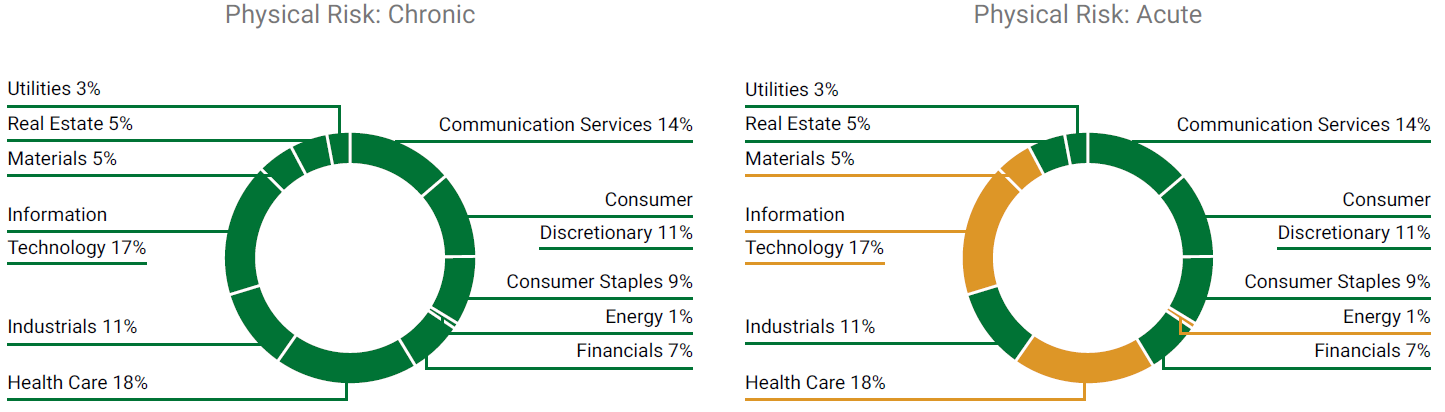

Esposizione al rischio fisico legato al clima

L’aumento dei livelli della temperatura del pianeta, anche nell’ipotesi di mantenimento entro i 2°C, comporterà cambiamenti climatici con conseguenti rischi fisici. I rischi fisici derivanti dal cambiamento climatico possono essere classificati in rischi cronici come siccità, stress termico e aumento del livello del mare, e rischi acuti quali eventi climatici estremi e inondazioni. L’esposizione delle imprese a questi due tipologie di rischio fisico dipende da due fattori principali: il settore di appartenenza e la regione geografica in cui sono presenti attività produttive[8].

![]()

Figura 6: Esposizione ai rischi fisici legati al clima Portafoglio azionario e delle obbligazioni societarie del fondo Etica Impatto Clima (verde: rischio basso; arancio: rischio medio; rosso: rischio elevato)

Etica Impatto Clima - Portafoglio delle obbligazioni governative

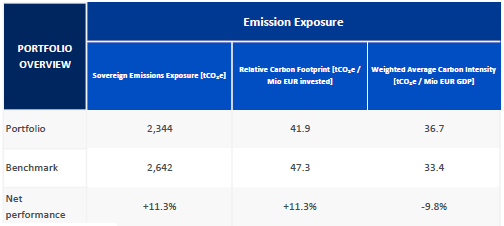

La sezione “Relative Carbon Footprint” confronta le emissioni climalteranti emesse dai Paesi di cui sono presenti titoli obbligazionari governativi nel Fondo Etica Impatto Clima. Inoltre, sono presenti i dati relativi alle emissioni in termini assoluti “Sovereign Emissions Exposure” e l’intensità media ponderata di carbonio (Weighted Average Carbon Intensity – WACI). I risultati[9] sono confrontati con il benchmark[10].

Figura 7: Portafoglio delle obbligazioni governative del fondo Etica Impatto Clima – Relative Carbon Footprint

Come indicato in Figura 7, l’esposizione complessiva alle emissioni Scope 1 e 2 del Portafoglio è pari a 2.344 tCO2e, un dato dell’11,3% inferiore rispetto al benchmark. Tale risultato si riflette nella performance dell’Impronta di carbonio relativa basata sulla “quota di titolarità” dei titoli obbligazionari governativi presenti in Portafoglio.

La WACI del portafoglio è pari a 36,7 tCO2e per milione di euro di PIL, più alta di quella del benchmark che si attesta a 33,4 tCO2e.

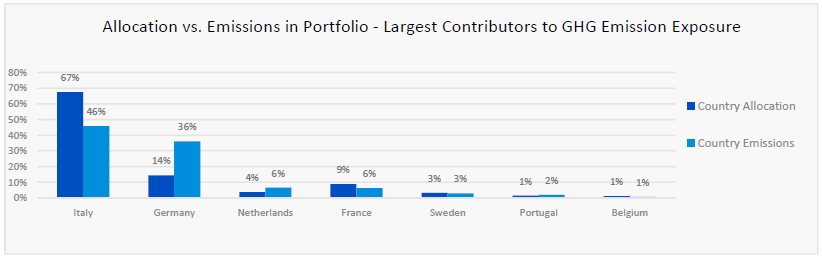

Paesi principali contributori

Come indicato in Figura 8, il 46% dell’esposizione alle emissioni Scope 1 e 2 del Portafoglio deriva dall’investimento in titoli di stato Italiani che rappresentano il 67% del totale investito. Il contributo delle obbligazioni governative tedesche in termini di emissioni di carbonio, è pari al 36%, nonostante esse rappresentino il 14% degli investimenti in portafoglio. Francia e Paesi Bassi contribuiscono ciascuno al 6% delle emissioni, mentre gli altri Paesi contribuiscono per il restante 6% delle emissioni complessive di Portafoglio.

Figura 8: Portafoglio delle obbligazioni governative del fondo Etica Impatto Clima – Contributori principali

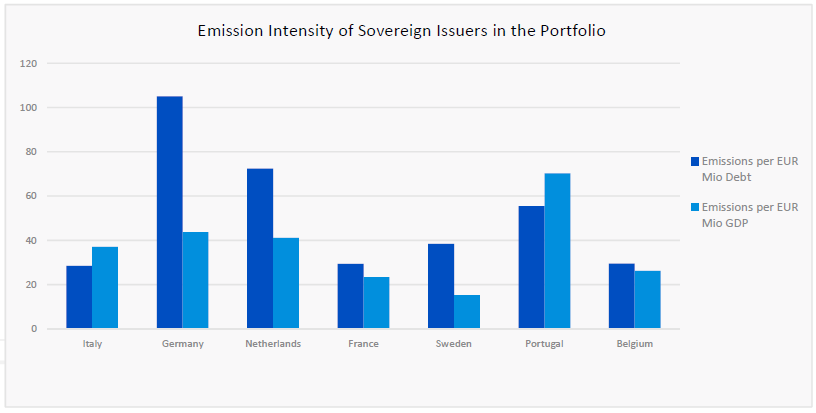

L’analisi della carbon footprint è condotta principalmente in base alla metrica di carbon intensity. Come riportato nella Figura 9, il grafico mostra tale metrica sia considerando a denominatore il PIL di ciascun Paese sia il livello complessivo del debito emesso in obbligazioni governative.

Per il Portafoglio delle obbligazioni governative del fondo Etica Impatto Clima, l’intensità di carbonio associata all’Italia (per milione di Euro di titoli di debito emessi) è tra le più basse rispetto agli altri Paesi, ciò produce una Relative Carbon Footprint più bassa rispetto al benchmark. D’altro canto, un’esposizione in portafoglio in titoli governativi francesi inferiore rispetto al benchmark, e l’assenza di altri paesi a bassa intensità di carbonio come la Spagna (non presente in portafoglio nonostante una ponderazione del 14% nel benchmark) spiega la WACI più elevata del Portafoglio.

Figura 9: Intensità delle emissioni dei principali componenti Portafoglio delle obbligazioni governative del fondo Etica Impatto Clima

[1] Launched after the 2015 Paris Agreement by the Financial Stability Board (FSB), the Task Force on Climate-related Financial Disclosure (TCFD – https://www.fsb-tcfd.org/) considers climate transparency as a crucial factor for the stability of financial markets. The objective of the TCFD is therefore to improve climate transparency in financial markets through recommendations on disclosure. These recommendations provide a “consistent framework that improves the ease of both producing and using climate-related financial disclosures”. The TCFD aims to create a unique standard for both corporate and investment disclosure, understanding that local regulatory frameworks may require different compliance levels.

[2] The metrics mentioned in the list refer to equity and corporate bonds portfolios. For sovereign bonds portfolios the risk-related metrics are limited to physical risk exposure of countries.

[3] https://www.icmagroup.org/green-social-and-sustainability-bonds/green-bond-principles-gbp/

[4] The benchmark used in the Data Analysis is ISHARES MSCI ACWI ETF as a proxy of the MSCI World Net Total Return (in Euro). This benchmark is applied to the Equity Portfolio and to the Corporate Bonds Portfolio of both asset classes for the fund Etica Impatto Clima.

[5] CRR is based on a scale of 0 (very poor performance) to 100 (excellent performance) and allows to categorise companies according to their carbon-related performance into four groups: Climate Laggards, Climate Underperformers, Climate Performers, and Climate Leaders. For more details, please refer to Appendix.

[6] The GHG emission pathway and carbon budget of the Portfolio are the result of the aggregation of company-level data. The GHG emission trajectories at the company-level include both historical (i) and forward-looking indicators (ii) to project the emission intensity profile of a company from now until year 2050:

- The scenario analysis utilises 5 years of the ISS ESG historical, high-quality emission intensity data to create a trend for each company included in the analysis.

- The historical trend is then combined with forward looking emission reduction commitments and targets to estimate future emissions.

For a specific company to be in line with either the 2°C, 4°C and 6°C climate scenario, the allocated carbon budget per year need to be higher than the estimated direct emissions for the same company. The emissions and carbon budget at the company-level are then aggregated to get a Portfolio 2°C, 4°C and 6°C scenario alignment.

For more details, please refer to the Appendix.

[7] Further details on the methodology are reported in the Appendix.

[8] Further details on the methodology are reported in the Appendix.

[9] For the Sovereign bonds portfolios two benchmarks are used: AMUNDI INDEX JPM EMU GOVIES ETF as a proxy of the benchmark JP Morgan EMU and the index Invesco Euro Government Bonds 1 – 3 Year UCITS ETF EUR Inav as a proxy of the benchmark ICE BofAML Euro Treasury Bill Index.

[10] In the Sovereign Bonds section of this report, Figure 7 displays the “Sovereign Emissions Exposure” of the Portfolio taking Scope 1 & 2 emissions into account. The “Relative Carbon Footprint” is a normalised measure, defined as the total carbon emissions of the Portfolio per million EUR invested. “The Weighted Average Carbon Intensity” differs from the one calculated for non-sovereign portfolios because the GDP of the country is used instead of the revenue of the company.

[11] Adjusted Enterprise Value is calculated as Total Market Cap + Total Debt. For non-listed entities where MCap is not available, total debt only is used.

[12] For sovereign bonds the revenue is replaced by the GDP of the country.

[13] The PCAF is a coalition of twelve Dutch financial institutions launched via the Dutch Carbon Pledge at the COP-21 Summit in Paris and is led by ASN Bank. The objective of this coalition is to develop a standard that enables financial institutions to set targets for carbon emissions and measure the extent to which these targets are achieved, which was presented in a December 2017 report (http://carbonaccountingfinancials.com/).

[14] Data availability limits the implementation of the exact methodology in practice. Data scarcity consists of (i) lack of data based on the same sector classifications for emissions and for expenditure, resulting in inaccuracies when matching the two data sets; and (ii) lack of sector-based expenditure data for many countries, particularly developing countries.

-

Appendix - Methodology

The analysis has been conducted by ISS ESG according to a proprietary methodology.

The document contains just an extract of the whole methodology.

Data

The data analysis is obtained via the ISS ESG ‘Portfolio Climate Impact Report’. Etica provided holdings for three asset classes (equity, corporate fixed income and sovereign fixed income) which, after a mapping exercise to ensure company indicators were matched appropriately and were uploaded onto ISS ESG’s online tool.

Scope 1 & 2 emissions

The methodology was developed over three years with the Swiss Federal Institute of Technology and includes about 800 sector and sub-sector specific models- allowing ISS ESG’s researchers to calculate the GHG emissions of companies based on those criteria that are most relevant to their line of business.

A summary of the process is provided below:

- Self-reported emissions data is collected from all available sources;

- Self-reported numbers are evaluated for trustworthiness and, where necessary, discarded;

- All companies are classified according to the proprietary ISS ESG CICS (Carbon Industry Classification System) – i.e. companies are classified in light of their carbon-profile, allowing ISS ESG to benchmark non-reporting companies against their reporting peers;

- ISS ESG applies its 800 sub-sector specific models to estimate the emissions of non-reporting companies according to sector-relevant financial or operational metrics.

Scope 3 emissions

ISS ESG’s methodology conceptually differentiates between two sources of Scope 3 emissions: a.) emissions from a company’s upstream and downstream supply chains and b.) emissions from the “use phase” of a company’s product or service.

- Supply Chain: For supply chain emissions, ISS ESG uses an Economic Input-Output Lifecycle Assessment table that models cash flows between sectors within an economy. The method uses information on industry transactions, such as the purchase of materials, to estimate total emissions throughout the supply chain.

- Product use phase: The “use phase” greenhouse gas emissions of representative products per industry are calculated based on Life Cycle Assessments (LCA) available through the Swiss Centre for Life Cycle Inventories (Ecoinvent) and other databases. ISS ESG uses LCA for representative products of the sectors to estimate, in average, the ratio between Scope 1&2 / Use Phase per activity.

For most sectors, Scope 3 emissions are “sector representative” emissions and should not be used for stock picking. They can, however, be used for quantifying the order of magnitude of a full portfolio assessment. Thus, considering Scope 3 emissions allows investors to focus their efforts on those sectors where Scope 3 data matters most and that might fall under the radar screen when just looking at Scope 1 & 2 emissions.

Carbon Metrics

For all equity calculations below, market capitalization represents the value of a company. For fixed income/corporate bonds calculations, instead, market capitalization is replaced with the adjusted enterprise value of a company (AEV)[11]. For sovereign bonds, market capitalization is replaced by the total national debt.

Position Ownership Ratio

Calculated as the aggregated position value / MCap or AEV or national debt.

Disclosure (Number/Weight)

Calculates the % number and % weight of companies that report reliable emissions in the Portfolio and benchmark respectively. Net performance is calculated in percentage points.

Emission Exposure

Calculated using the following formula for “scope 1&2”. The same approach is used for calculating scope 3 emissions.

![]()

Relative Carbon Footprint

![]()

Carbon Intensity

![]()

Weighted Average Carbon Intensity[12]

![]()

Climate Performance – Weighted Average

![]()

Carbon Risk Rating

The Carbon Risk Rating (CRR) is a comprehensive assessment of the carbon-related performance of companies, based on a combination of quantitative indicators (e.g. current intensity and trend of greenhouse gas emissions, carbon impact of the product Portfolio including revenue shares of products or services associated with positive as well as negative climate impact), forward-looking qualitative indicators (e.g. corporate policies, ongoing shift in product and services Portfolio, emission reduction targets and action plans, etc.), and a classification of the company’s absolute climate risk exposure due to its business activities.

The CRR is based on two complementary elements:

- Carbon Performance Score (CPS): a metric for the current carbon-related performance of a company as well as its capabilities to seize climate-related opportunities and manage its industry-specific climate risks in future;

- Carbon Risk Classification (CRC): a classification of a company’s individual exposure to climate change risks based on its specific industry assignment and business activities.

The Carbon Risk Rating is available for the full ISS ESG Rating Universe and assesses on a scale of 0 (very poor performance) to 100 (excellent performance) how a company deals with industry-specific climate risks both in production and in the supply chain. It allows to categorize companies according to their carbon-related performance into four groups: Climate Laggards, Climate Underperformers, Climate Performers, and Climate Leaders.

Emissions for sovereign bonds

The methodology was developed in accordance with the indications of the Platform Carbon Accounting Financials (PCAF)[13] and allows ISS ESG’s researchers to calculate the GHG emissions attributable to the governmental activities of a specific country.

A summary of the process is provided below:

- Greenhouse gas emissions data are gathered. PCAF separates emissions caused by direct government activity from emissions caused by other sectors. Emissions from government activity is attributed directly to the government[14].

- The sources of data include the sectoral greenhouse gas emissions for each country published by the United Nations Framework Convention on Climate Change (UNFCCC). This approach allocates emissions to a government using expenditure input-output data from the World Input Output Database (WIOD). To cover countries for which such data is not available, a secondary approach is used, in which a country’s greenhouse gas emissions are allocated to the government by using the government’s consumption expenditure as part of total GDP.

- The emissions are allocated to the bond based on bond investment as part of total national debt.

Scenario analysis

General approach (applies to all sectors except Utilities and Oil, which are described below)

- Break down IEA sector divisions: The IEA provides very broad sector divisions and it is thus essential to break down those sector divisions into sub-sectors that better reflect company activities. For example, the Power sector is broken down into Mixed Electricity, Gas distribution, Electric Utilities, Conventional Electricity and Alternative Electricity.

- Estimate sector revenue: This estimation includes both public and private companies. Each company is then allocated a market share based on its share of the sector revenue. For example, if a sector has a total revenue of 1 billion and a company in that sector has a revenue of 100 million the company is allocated 10% of the market share.

- Apply an expected growth rate: Since the analysis covers several decades, the sectors are expected to grow in line with the world GDP. Therefore, an expected growth rate of 3.2 % is applied to each sector and company. This is the same rate that is used by the IEA when constructing the scenarios.

- Calculate carbon budget emissions intensity: The sector carbon budget is divided by the sector revenue to get the emission intensity ton of carbon dioxide per 1,000 USD of revenue (tCO2/1,000 USD) up until 2050. This number shows how much a company can emit per revenue in a specific year to remain within a scenario carbon budget. By looking at the intensity reduction necessary per year until 2050 an average trajectory is established for the emission intensity within a sector over time.

- Calculate expected emission intensity per year: The emissions calculated in Step 4 are divided by the company’s revenue to obtain the expected emission intensity per year. If the intensity is in line with, or below the required sector intensity for the scenario, the company is considered aligned. If not, the company is considered unaligned. Depending on the sector and the scenario, the alignment can change over time. For example, a company can be aligned 2018 to 2025 but then be unaligned from 2025 onwards. If a company has committed to an SBT, this will positively influence its trajectory path within a 2 degrees scenario.

Utilities: In the case of electric utilities, the analysis is based on carbon intensity per generated output, tCO2e/GWh, in relation to the total world output. Market share is decided based on company generation in relation to total world production of electricity. The IEA scenarios include the energy mix necessary to generate electricity in line with the different scenarios. Regional consideration is taken based on the utilities’ country of incorporation. If a utility is located in the EU, the EU specific energy mix for the scenarios will be used to assess scenario alignment. A utility with a carbon intensity aligned with the scenario is considered on track. A utility with a carbon intensity above that necessary to stay in line with the scenario is unaligned.

Oil: Similar to utilities, oil companies’ market share is estimated based on the company’s reserves in relation to total world reserves. For example, if a company has produced 2% of the world output in a certain year, they are assigned 2% of the market share. The IEA scenarios present the amount of oil that can be combusted to stay within a certain scenario. If world production exceeds this amount, every company in the oil sector needs to reduce their production to become aligned. If world production of oil is 110 barrels and the amount of oil that can be combusted in the 2 degrees is 100 barrels, the difference between the scenario and the sector is 9%. Thus, all companies within the sector need to reduce their production by 9% to remain within the scenario. Future production is estimated based on historical data.

Physical Risk Assessment

The two donut charts sum the weight in the Portfolio per GICS sector. The colours of the sections indicate the aggregated sector-based physical risk score of the companies in the benchmark according to the following logic:

- Red: High Risk

- Yellow: Medium Risk

- Green: Low Risk

– Etica Impatto Clima")

– Etica Impatto Clima")