Este documento es un extracto del informe armonizado del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD[1], por sus siglas en inglés), publicado por la compañía ISS ESG. Este detalla los resultados del análisis efectuado, para el primer año, del fondo Etica Impatto Clima (Linea Futuri Responsabli), cuya estrategia de inversión está enfocada en temas relacionados con el cambio climático, entre otras consideraciones medioambientales.

Todas las categorías de activos fueron analizadas de conformidad con las recomendaciones del TCFD. La cartera de acciones y bonos corporativos, juntos, y la cartera de deuda soberana.

Este documento presenta los resultados obtenidos al final del año 2019 en las cuatro áreas de interés, en línea con las recomendaciones del TCFD: gobernanza, estrategia, gestión del riesgo, parámetros y objetivos.

Los parámetros relacionados con el carbón utilizados en el análisis de las acciones y los bonos corporativos son los siguientes (para mayor información, remítase al Anexo):

- huella de carbono relativa: medida normalizada, definida como el total de emisiones de carbono de la cartera, por millón de euros invertido. Toda referencia a los parámetros de la huella de carbono relativa en el análisis se refiere a tCO2e/millón de euros invertido;

- media ponderada de la intensidad en carbono (WACI): es el parámetro recomendado expresamente por el TCFD para los gestores de activos. La WACI asigna las emisiones de GEI de alcance 1 y 2 con arreglo a las ponderaciones de la cartera y tiene, entre sus aspectos positivos, el hecho de que es simple de calcular y fácil de comunicar a los inversores y, en particular, que puede aplicarse a todas las categorías de activos y no depende del enfoque de propiedad. Toda referencia a la intensidad en carbono en el análisis se refiere a tCO2e/millón de euros invertido;

El análisis de datos va más allá de la evaluación de la huella de carbono únicamente, puesto que aporta diversos parámetros utilizados para evaluar los riesgos relacionados con el clima y oportunidades en perspectivas futuras. Estos parámetros son[2]: clasificación del riesgo de carbono, análisis de escenarios, riesgo de transición asociado al cambio climático y exposición al riesgo físico.

GOBERNANZA

El Consejo de Administración (en adelante el «CdA») es el organismo de toma de decisiones de Etica Funds y es el responsable final de los asuntos relacionados con el clima incorporados en la estrategia global de inversión de Etica Funds, centrada en los emisores que adoptan buenas prácticas desde el punto de vista de los criterios ASG (factores ambientales, sociales y de gobierno). El CdA supervisa los riesgos y las oportunidades climáticos mediante tres canales principales:

- la supervisión de la integración de los aspectos relacionados con el clima en el proceso de inversión, mediante la definición del universo invertible definitivo de países y empresas;

- la definición de problemáticas relacionadas con el clima para el engagement en forma de diálogo con los emisores o el ejercicio del voto y otros derechos de los accionistas;

- la supervisión de las iniciativas claves en el campo del cambio climático, como la huella de carbono anual de las inversiones.

Como primera sociedad de gestión de activos italiana en haber firmado el Compromiso de Carbono de Montreal en 2015, Etica Funds está comprometida con medir e informar sobre la huella de carbono de sus inversiones en línea con el TCFD, de manera anual. Cada año, el CdA de Etica Funds supervisa los resultados del análisis de huella de carbono de la inversión, con objetivos estratégicos como:

- Posicionar la cartera dentro de las compañías más sostenibles en relación con las estrategias medioambientales y sobre el cambio climático (por ejemplo, las compañías comprometidas con el mantenimiento del calentamiento global por debajo de 2 °C, en consonancia con el Acuerdo de París);

- Recoger datos relacionados con el clima (por ejemplo, los objetivos de reducción de las emisiones de GEI) que puedan utilizarse como base para el engagement con las compañías en la cartera de acciones.

ESTRATEGIA

La estrategia de inversión del fondo Etica Impatto Clima se centra en el cambio climático y la selección de valores se efectúa mediante una evaluación meticulosa del perfil climático de los emisores. Las compañías emisoras son excluidas si están implicadas en la minería de carbón-vapor, su proporción de ingresos proveniente de combustibles fósiles es superior al 33 % del ingreso total, la proporción de ingresos del petróleo de esquisto o de arenas petrolíferas es superior al 10 % del ingreso total o las reservas de petróleo de esquisto son superiores al 33 % del ingreso total. Por otra parte, diversas industrias son excluidas igualmente debido a su impacto climático. Estas industrias son la prospección y la producción de petróleo, las industrias petroleras integradas, los servicios y equipamientos de petróleo y gas, el transporte de petróleo, el carbón y la minería carbonífera, la minería de metales preciosos y otros metales y los servicios mineros. Diversos factores relacionados con el clima están incluidos en la selección negativa específica de los emisores, debido a controversias (por ejemplo, contaminación o impacto medioambiental y climático de la cadena de valor). Es igualmente importante anotar que el fondo Etica Impatto Clima no invierte en el sector financiero, pero los bonos verdes emitidos por instituciones financieras sí pueden adquirirse tras un cuidadoso análisis de sus prospectos por parte del Equipo de análisis e investigación ASG.

GESTIÓN DEL RIESGO

El fondo Etica Impatto Clima incorpora consideraciones sobre las energías con menor contenido de carbono:

- mediante la exclusión del universo invertible de la industria de combustibles fósiles, en su mayoría;

- mediante la inclusión de criterios relacionados con las energías renovables en la evaluación de la sostenibilidad de los emisores (por ejemplo, porcentaje de los ingresos proveniente de la generación de energía renovable o de la producción de soluciones llave en mano para la industria de la energía renovable, etc.).

Como fondo temático centrado en el cambio climático, el fondo Etica Impatto Clima incluye criterios adicionales sobre la implicación de los combustibles fósiles y las energías con menor contenido de carbono. Por ejemplo, se excluye a los emisores que obtienen más de un determinado porcentaje de sus ingresos de ciertas actividades relacionadas con los combustibles fósiles. Al mismo tiempo, pueden adquirirse bonos verdes, cuyos ingresos pueden ser utilizados para financiar proyectos orientados a las energías renovables, la eficiencia energética, la economía circular, la gestión sostenible del agua o los edificios verdes y cuyos prospectos están en línea con los Principios de Bonos Verdes enunciados por la Asociación Internacional de Mercados de Capitales (ICMA, por sus siglas en inglés)[1].

La consideración de Etica Funds respecto a la energía con menor contenido de carbono se refleja igualmente en sus actividades de engagement, donde, en particular, la divulgación sobre el consumo de energía proveniente de fuentes de energía renovables es una de las cuestiones estratégicas a largo plazo sobre las que Etica Funds busca debatir y votar a favor en las resoluciones de las juntas de accionistas en la materia, y es uno de los temas para el diálogo a corto plazo con las empresas.

Las consideraciones ASG están integradas en la gestión de riesgos de Etica Funds, mediante la metodología propia «Rischio ESG» (es decir, riesgo ASG, ambiental, social y de gobierno). «Rischio ESG» se confecciona a partir de una puntuación ASG, la cual, entre otras cosas, incluye indicadores relacionados con el clima.

Rischio ESG es una herramienta estadística y predictiva que calcula el riesgo generado por aspectos ASG y que repercuten en el rendimiento de las acciones de un fondo mutuo. A cada valor en las participaciones de la cartera de Etica Funds se le asigna una puntuación ASG. Esta puntuación es mayor para los valores de emisores corporativos y soberanos con un mejor perfil ASG; a continuación, los valores son categorizados en términos de clases de Rischio ESG. Tomando en consideración esta distribución, el Riesgo ASG es menor cuando los valores con mejor rendimiento (en términos ASG) están concentrados en las clases con mayor puntuación.

Etica Funds ha encontrado una fuerte correlación estadística entre Rischio ESG y el riesgo financiero tradicional representado por el valor en riesgo (VaR) no diversificado, el cual consiste en la pérdida potencial de una inversión en un marco temporal dado. Esta correlación estadística se aplica tanto a los sectores como a los países. Un fondo con un VaR superior tiene también un Rischio ESG superior, y viceversa. Por consiguiente, el enfoque de Etica Funds para el análisis de riesgo/retorno de una cartera puede considerarse holístico, en la medida en que incluye variables tanto tradicionales como no financieras (ASG).

En lo referente a los parámetros de VaRESG, para las carteras pertenecientes a Linea Valori Responsabili, a fin de obtener una integración coherente y completa entre el riesgo financiero y el riesgo ASG, Etica Funds calcula una pérdida prevista, afectada por ambas dimensiones del riesgo, o sea, VaRESG, que representa una medida del riesgo más prudente. Etica Funds está tratando de extender estos parámetros también al fondo Etica Impatto Clima, a fin de que se puedan predecir los descensos de la cartera en lugar del VaR tradicional (incluso si este se calcula con asimetría, curtosis y saltos de volatilidad.

PARÁMETROS Y OBJETIVOS

El cambio climático se considera un problema sistémico con un enfoque en la mitigación climática (objetivos de reducción de emisiones de GEI y metas basadas en la ciencia, divulgación y recomendaciones TCFD), la adaptación climática, la transición justa y la diligencia debida de bonos verdes.

«Los resultados del análisis TCFD del Fondo confirman los esfuerzos realizados por Etica Funds durante los últimos 20 años en la inversión en empresas y países que adoptan prácticas virtuosas desde una perspectiva climática. Muchos de los cambios climáticos recientemente observados no tienen precedente y esta es la razón por la que estamos reforzando nuestro compromiso con la aplicación de las recomendaciones TCFD y adoptando medidas más ambiciosas».

Luca Mattiazzi – Director General de Etica Funds

«Los resultados parecen confirmar los esfuerzos de Etica Funds en la elaboración de nuevos parámetros de riesgo, que tomen en consideración tanto las cuestiones financieras como la vertiente ASG. En efecto, nuestra gestión del riesgo busca controlar el riesgo desde una perspectiva holística, es decir, aplicando un enfoque más completo que el tradicional, puesto que la meta final consiste en reducir los descensos de la cartera».

«Los resultados parecen confirmar los esfuerzos de Etica Funds en la elaboración de nuevos parámetros de riesgo, que tomen en consideración tanto las cuestiones financieras como la vertiente ASG. En efecto, nuestra gestión del riesgo busca controlar el riesgo desde una perspectiva holística, es decir, aplicando un enfoque más completo que el tradicional, puesto que la meta final consiste en reducir los descensos de la cartera».

Paolo Capelli – Director de Gestión del Riesgo de Etica Funds

- Etica Impatto Clima - Carteras de acciones y bonos corporativos

- Etica Impatto Clima - Cartera de deuda soberana

Etica Impatto Clima - Carteras de acciones y bonos corporativos

Etica Impatto Clima – Carteras de acciones y bonos corporativos[1]

1. Huella de carbono relativa

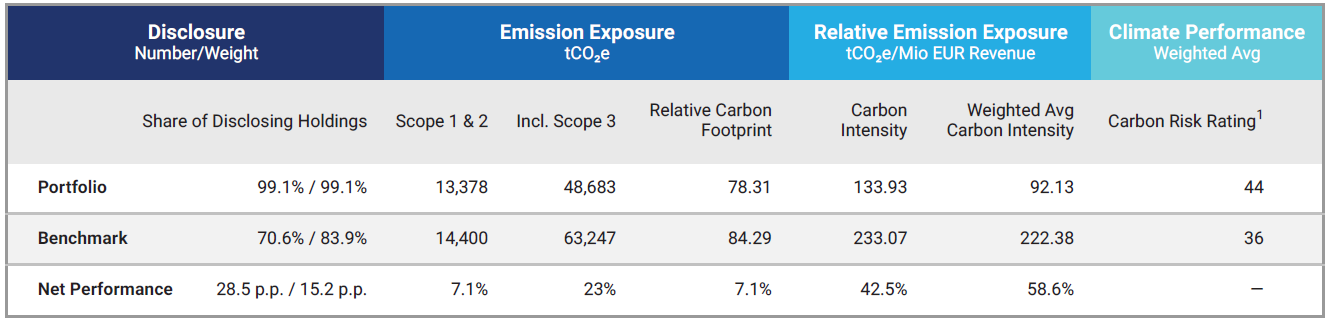

La huella de carbono relativa es fundamental, puesto que se basa en el principio de propiedad, el cual supone la lógica clave para el protocolo de GEI: un millón de euros invertido en las carteras de acciones y bonos corporativos de la cartera del fondo Etica Impatto Clima se asocia con 78,31 tCO2e y este valor se fundamenta en la «propiedad» del inversor de las empresas subyacentes.

La exposición a las emisiones de alcance 1 y 2 y la huella de carbono relativa de la cartera (tCO2e/millón de euros invertido) son menores que el valor de referencia, debido a una menor asignación al sector Energy y una menor selección de valores intensos en carbono en Utilities.

Figura 1: Cartera de acciones y bonos corporativos del fondo Etica Impatto Clima – Resumen de la huella de carbono

1. Media ponderada de la intensidad en carbono

La media ponderada de la intensidad en carbono (WACI, por sus siglas en inglés) de la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima está cifrada en 92,13 tCO2e por un millón de euros de ingresos; en cambio, la referencia WACI, la cual es de 222,38 tCO2e por un millón de euros de ingresos.

El rendimiento superior de la cartera en comparación con la referencia (+ 58,5 %) resulta sobre todo de las menores inversiones en el sector energético (0,73 % en la cartera y 5,17 % en la referencia) y de las inversiones menos intensivas en ingresos en los sectores Materials y Utilities.

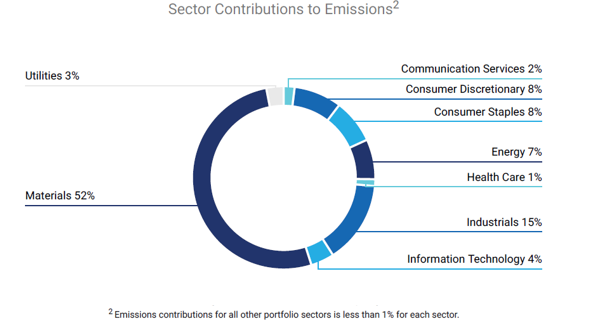

La Figura 2 aporta más información sobre la WACI. En primer lugar, en términos de contribución sectorial, el sector Materials, generalmente intenso en carbono, es el mayor contribuidor a la WACI de la cartera. La contribución de otro sector intensivo en GEI, como Utilities, es mucho menor que en la referencia. Esto resalta la manera en que la selección de las acciones de la cartera favorece los Utilities con menor intensidad en carbono en comparación con la referencia. Además, el hecho de que la cartera tenga una asignación de activos más limitada para el sector Energy, en comparación con la referencia, contribuye positivamente a la WACI de la cartera en relación con la referencia.

Figura 2: Contribuciones sectoriales a la WACI de la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima

Figura 3: Contribución sectorial a la cartera de acciones y bonos corporativos de la exposición a las emisiones de alcance 1 y 2 del fondo Etica Impatto Clima

-

Clificación del riesgo de carbono

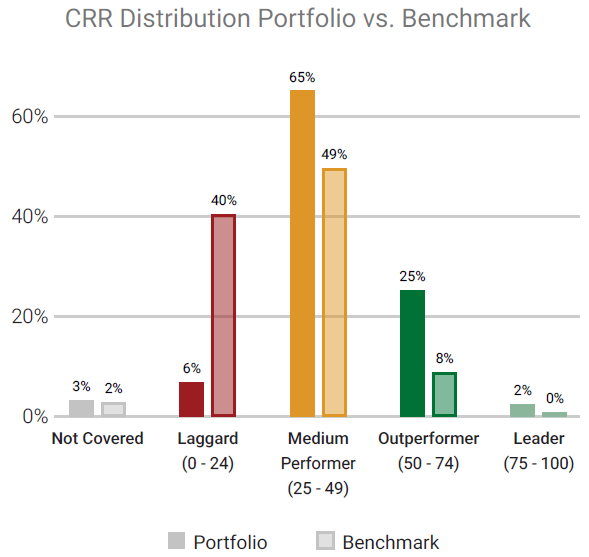

La calificación del riesgo de carbono (CRR, por sus siglas en inglés) evalúa la manera en que un emisor está expuesto a los riesgos y oportunidades climáticos, y si estos se gestionan para aprovechar oportunidades y evitar o reducir los riesgos.

El parámetro de CRR[5] puede aportar información crítica sobre cómo están preparados los emisores para una transición hacia una economía reducida en carbono y es un instrumento central para el análisis prospectivo de los riesgos relacionados con el carbono, tanto a nivel de la cartera como del emisor.

La CRR media ponderada de la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima es de 44, valor que supera al valor de referencia (36).

La Figura 6 (a continuación) presenta la distribución de CRR de la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima, en relación con la referencia.

![]()

Figura 4: Distribución de la CRR en la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima en relación con la referencia

La CRR media de los emisores de la cartera generalmente tiende a encontrarse en el extremo superior (alto rendimiento, líderes) de la CRR específica de la industria repartida entre todos los emisores del universo cubierto por la CRR. Lo que antecede es especialmente significativo para industrias claves, como las de energías renovables (operaciones) y equipos y servicios con eficiencia energética.

-

Análisis de escenario

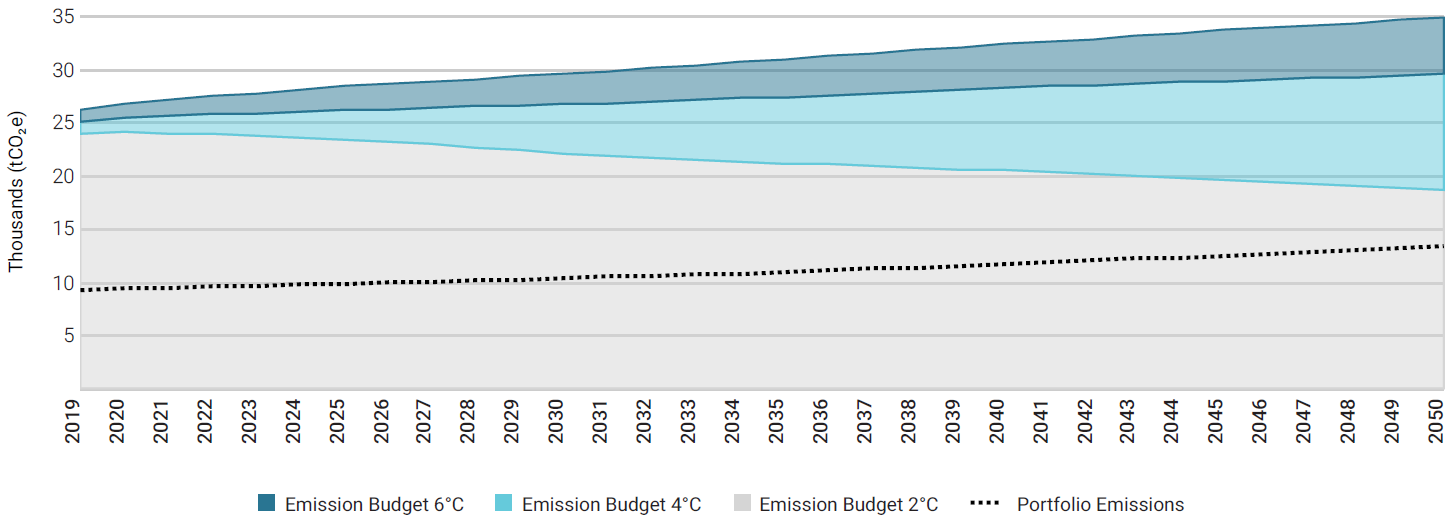

El análisis cuantitativo busca analizar la intensidad de emisiones a partir de la emisión directa de un activo para evaluar el escenario climático con el que se alinea, sobre la base de su cuota de mercado y de su presupuesto de carbono, y agregar los resultados de las participaciones de la cartera a nivel de la cartera. Este análisis de escenarios de ISS ESG combina los tres escenarios climáticos suministrados por la Agencia Internacional de la Energía (AIE) y la metodología de reducción de emisiones, de conformidad con el Enfoque de Descarbonización Sectorial (SDA, por sus siglas en inglés) desarrollado por la iniciativa de Metas basadas en la ciencia (SBTi, por sus siglas en inglés), la cual asume que una compañía es responsable de la trayectoria de reducción de las emisiones de su sector.

La cartera de acciones y bonos corporativos del fondo Etica Impatto Clima está dentro del presupuesto de carbono de los tres escenarios climáticos derivados de la AIE en un punto temporal determinado: la cartera, en su estado actual, está alineada con un escenario de 2 grados para la totalidad del periodo analizado. La línea punteada representa la trayectoria proyectada de emisiones de GEI de la cartera[6]. En un escenario de 2 grados, se espera una reducción ligeramente más sustancial de los niveles de emisiones de GEI a partir de 2027. A diferencia del alineamiento de la cartera con un escenario de 2 grados para la totalidad del periodo analizado, la referencia no está alineada con dicho escenario y excede su presupuesto en 2028.

Figura 5: Trayectoria de las emisiones de GEI de la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima comparada con los escenarios climáticos

-

Riesgo de transición asociado al cambio climático

Para una futura economía descarbonizada, es clave la transición de la combinación de energía generada de fuentes fósiles a fuentes renovables. Las empresas de servicios públicos que dependen de la producción de energías fósiles sin un plan de sustitución podrían correr un mayor riesgo de ser impactadas por las medidas regulatorias relacionadas con el cambio climático, así como por daños a la reputación.

Con respecto a los riesgos de transición asociados al cambio climático[7], la cartera de acciones y bonos corporativos del fondo Etica Impatto Clima presenta mejores rendimientos que la referencia. La exposición de la cartera a la generación de energías renovables (79,77 %) es mucho mayor que la de la referencia y se encuentra ya en línea con el escenario de 2 grados, compatible con la combinación energética para 2050.

-

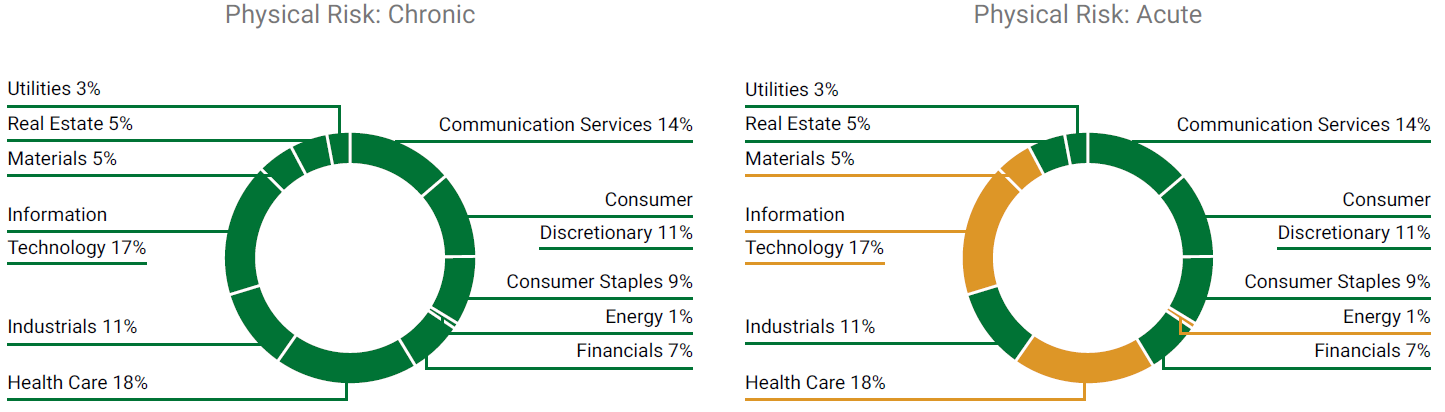

Exposición a los riesgos físicos derivados del cambio climático

El aumento de los niveles de temperatura, incluso si se limitan a 2 grados centígrados, provocarán cambios en el sistema climático y, por ende, darán lugar a riesgos físicos. Los riesgos físicos derivados del cambio climático pueden clasificarse en riesgos crónicos, como sequías, estrés térmico y aumento del nivel del mar, y riesgos agudos, como fenómenos meteorológicos extremos e inundaciones. La exposición de las compañías a estos dos tipos de riesgos físicos depende de dos factores principales: el sector de las mismas, así como la región geográfica donde operan[8].

![]()

Figura 6: Exposición a los riesgos físicos derivados del cambio climático de la cartera de acciones de Linea Valori Responsabili (Verde: Bajo riesgo; Naranja: Riesgo medio; Rojo: Alto riesgo)

Etica Impatto Clima - Cartera de deuda soberana

La sección «Huella de carbono» compara las emisiones de GEI y otros parámetros de carbono relacionados de la cartera de deuda soberana de Etica Impatto Clima en relación con la referencia[9], incluidos los valores absolutos y relativos de las emisiones de carbono de la cartera[10].

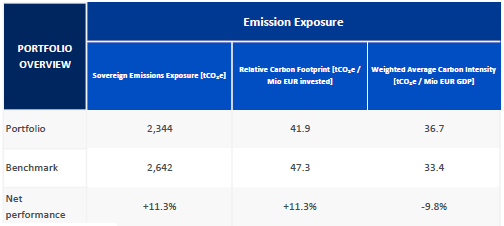

Figura 7: Cartera de deuda soberana del fondo Etica Impatto Clima – Resumen de la huella de carbono

Como se indica en la Figura 7, la exposición global de la cartera a emisiones de alcance 1 y 2 es de 2344 tCO2e, un 11,3 % inferior a la referencia. Esta clasificación se refleja en la huella de carbono relativa basada en la «propiedad» del inversor de las deudas de los países subyacentes.

El parámetro WACI resalta la exposición de la cartera a los países con mayores emisiones de carbono. La WACI de la cartera es de 36,7 tCO2e por un millón de euros de PIB. En cambio, la WACI de la referencia es de 33,4 tCO2e por un millón de euros de PIB.

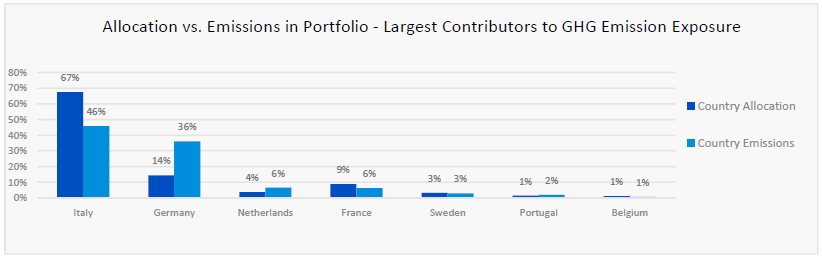

Principales contribuidores

Como se indica en la Figura 8, el 46 % de la exposición a las emisiones de alcance 1 y 2 de la cartera proviene de bonos italianos, con una asignación de inversiones del 67 %, mientras que la contribución de los bonos alemanes es del 36 %, con una asignación de capital del 14 %. Otros contribuidores principales a la exposición a emisiones son Francia y los Países Bajos, con un 6 % cada uno, mientras que los demás países contribuyen al 6 % restante de la exposición a emisiones de la cartera.

Figura 8: Cartera de deuda soberana del fondo Etica Impatto Clima – Principales contribuidores

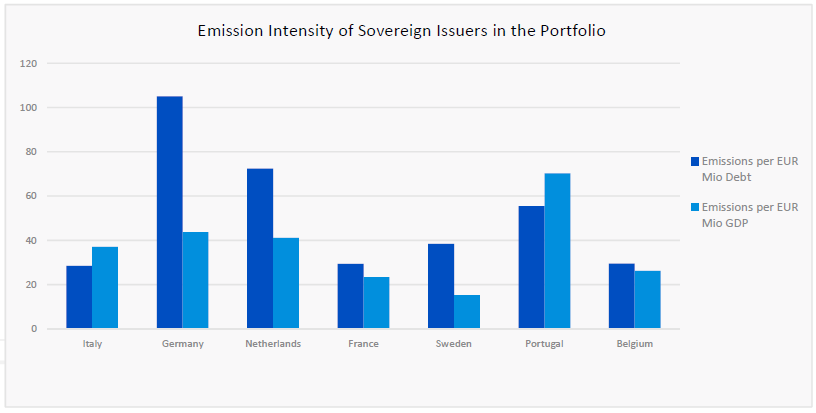

Las diferentes intensidades en carbono de los países analizados son los principales factores que explican los resultados del análisis de la huella de carbono. Por esta razón, el informe soberano presenta una tabla de columnas específica (Figura 9), la cual indica las emisiones por millón de euros de deuda y las emisiones por millón de euros de PIB de los principales contribuidores.

Para la cartera de deuda soberana del fondo Etica Impatto Clima, la intensidad de emisiones por unidad de deuda de Italia es una de las más bajas y esto reduce la exposición a emisiones y la correspondiente huella de carbono. Por otro lado, una presencia mucho menor de Francia en la asignación de capital de la cartera en comparación con la referencia, así como la ausencia de otros países de baja intensidad, como España (no presente en la cartera, a pesar de tener una ponderación del 14 % en la referencia), explica la WACI superior de la cartera.

Figura 9: Intensidad de emisiones de los principales componentes de la cartera de deuda soberana del fondo Etica Impatto Clima

[1] Lanzado por el Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) tras el Acuerdo de París de 2015, el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD – https://www.fsb-tcfd.org/) considera que la transparencia el clima es un factor crucial para la estabilidad de los mercados financieros. Por ende, el objetivo del TCFD es mejorar la transparencia climática en los mercados financieros a través de recomendaciones sobre la divulgación de información. Dichas recomendaciones proporcionan un «marco coherente que mejora la facilidad tanto de presentar como de utilizar la información financiera en materia climática». El TCFD pretende crear una norma única para la divulgación de información tanto corporativa como de inversión, sin por ello obviar que los marcos normativos locales podrían imponer diferentes niveles de cumplimiento.

[2] Los parámetros mencionados en la lista se refieren a las carteras de acciones y bonos corporativos. Para las carteras de deuda soberana, los parámetros relacionados con el riesgo están limitados a la exposición al riesgo físico de los países.

[3] https://www.icmagroup.org/green-social-and-sustainability-bonds/green-bond-principles-gbp/

[4] La referencia utilizada en el análisis de datos es ISHARES MSCI ACWI ETF, la cual es un valor indicativo del Retorno total neto de MSCI World (en euros). La referencia se aplica a la Cartera de acciones y a la Cartera de bonos corporativos de ambas clases de activos para el fondo Etica Impatto Clima.

[5] La CRR se basa en una escala que va de 0 (rendimiento muy bajo) a 100 (rendimiento excelente) y permite categorizar a las compañías —según su rendimiento relacionado con el carbono—en cuatro grupos: rezagados climáticos, de bajo rendimiento, de buen rendimiento y líderes climáticos. Para obtener más información, consulte el Anexo.

[6] La trayectoria de emisiones de GEI y el presupuesto de carbono de la cartera son el resultado de la agregación de los datos a nivel empresarial. Las trayectorias de emisiones de GEI a nivel empresarial incluyen indicadores tanto históricos (i) como prospectivos (ii), a fin de proyectar el perfil de intensidad de emisiones de una compañía desde la actualidad hasta el año 2050:

- El análisis de escenarios utiliza 5 años de los datos históricos de alta calidad sobre intensidad de emisiones de ISS ESG a fin de crear una tendencia para cada compañía incluida en el análisis.

- La tendencia histórica es luego combinada con los compromisos futuros de reducción de emisiones y busca estimar las emisiones futuras.

Para que una compañía específica esté en línea con los escenarios climáticos de 2 °C, 4 °C y 6 °C, el presupuesto de carbono asignado por año tiene que ser mayor que las emisiones directas estimadas para dicha compañía. Las emisiones y el presupuesto de carbono a nivel de la compañía son luego agregados para obtener un alineamiento de la cartera con los escenarios de 2 °C, 4 °C y 6 °C.

Para obtener más información, consulte el Anexo.

[7] Para obtener más información sobre la metodología, consulte el Anexo.

[8] Para obtener más información sobre la metodología, consulte el Anexo.

[9] Para las carteras de deuda soberana se utilizan dos referencias: AMUNDI INDEX JPM EMU GOVIES ETF como valor indicativo de la referencia JP Morgan EMU y el valor liquidativo indicativo en euros del índice Invesco Euro Government Bond 1-3 Year UCITS ETF como aproximación de la referencia ICE BofAML Euro Treasury Bill Index.

[10] En la sección de deuda soberana de este informe, la Figura 7 presenta la «Exposición a emisiones soberanas» de la cartera, teniendo en cuenta las emisiones de alcance 1 y 2. La «huella de carbono relativa» es una medida normalizada, definida como el total de emisiones de carbono de la cartera por millón de euros invertido. La «media ponderada de la intensidad en carbono» difiere de la calculada para las carteras no soberanas, debido a que se utiliza el PIB del país en lugar de los ingresos de la compañía.

[11] El valor de la empresa ajustado se calcula detrayendo la deuda total de la capitalización de mercado total. En el supuesto de entidades no cotizadas, respecto de las cuales no se dispone de una capitalización de mercado, solo se utiliza la deuda total..

[12] Para la deuda soberana, los ingresos son reemplazados por el PIB del país.

[13] La PCAF es una coalición de doce instituciones financieras neerlandesas constituida a través del Compromiso de Carbono neerlandés durante la Cumbre COP-21 en París, y está liderada por ASN Bank. El objeto de esta coalición es desarrollar una norma que permita a las instituciones financieras establecer objetivos para las emisiones de carbono y ponderar en qué medida se logran, y se presentó en un informe de diciembre de 2017 (http://carbonaccountingfinancials.com/).

[14] En la práctica, la disponibilidad de los datos limita la implementación de la metodología exacta. La escasez de datos consiste en (i) la falta de datos basados en las clasificaciones del mismo sector respecto de las emisiones y del gasto, lo cual da como resultado imprecisiones al concordar los dos conjuntos de datos; y (ii) la falta de datos de gastos sectoriales en muchos países, en particular los países en desarrollo.

-

Anexo - Metodología

El análisis ha sido realizado por ISS ESG de conformidad con una metodología propia.

El documento contiene solo un extracto de la totalidad de la metodología.

Datos

El análisis de datos se obtiene a través del «Informe de impacto climático de la cartera» de ISS ESG. Etica Funds suministró participaciones en tres categorías de activos (renta variable, renta fija corporativa y renta fija soberana) que, tras un ejercicio de cartografía destinado a garantizar que los indicadores empresariales se alinearan perfectamente, se cargaron en la herramienta en línea de ISS ESG.

Emisiones de alcance 1 y 2

La metodología se desarrolló a lo largo de tres años con el Instituto Federal Suizo de Tecnología e incluye alrededor de 800 modelos de sectores y subsectores específicos, lo cual ha permitido a los investigadores de ISS ESG calcular las emisiones de GEI de las empresas con arreglo a los criterios más pertinentes para su línea de negocio.

A continuación, se presenta un resumen del proceso:

- recopilación de los datos de emisiones declarados voluntariamente de todas las fuentes disponibles;

- las cifras facilitadas por las propias empresas se evalúan en cuanto a su fiabilidad y, llegado el caso, se descartan;

- todas las empresas se clasifican de conformidad con el CICS (el sistema propio de clasificación de la industria del carbono de ISS ESG, por sus siglas en inglés), es decir, las empresas se categorizan en función de su perfil de carbono, lo que permite a ISS ESG comparar las empresas que proporcionan sus datos con sus homólogas que no lo hacen;

- ISS ESG aplica sus 800 modelos específicos sectoriales y subsectoriales para estimar las emisiones de las segundas de acuerdo con los parámetros financieros u operativos pertinentes para su sector correspondiente.

Emisiones de alcance 3

La metodología de ISS ESG diferencia conceptualmente dos fuentes de emisiones de alcance 3: a) emisiones de las cadenas de suministro ascendentes y descendentes de una empresa y b) emisiones de la «fase de uso» del producto o servicio de una empresa.

- Cadena de suministro: para las emisiones de la cadena de suministro, ISS ESG utiliza una tabla de evaluación del ciclo de vida económico entrante-saliente que presenta los flujos de efectivo entre los sectores de una economía. Dicho método emplea información sobre las transacciones industriales, como la compra de materiales, con el fin de estimar el total de emisiones a lo largo de la cadena de suministro.

- Fase de uso del producto: Las emisiones de gases de efectos invernadero correspondientes a la «fase de uso» de los productos representativos de cada sector se calculan en función de las evaluaciones del ciclo de vida (LCA, por sus siglas en inglés) que ofrece el Centro Suizo para Inventarios de Ciclo de Vida (Ecoinvent), entre otras bases de datos. ISS ESG utiliza las LCA de los productos representativos de los sectores para estimar, de media, la ratio entre el alcance 1 y 2 y la fase de uso por actividad.

Respecto de la mayoría de los sectores, las emisiones de alcance 3 son «representativas del sector» y no se han de utilizar para la selección de valores. Sin embargo, sí se pueden emplear para cuantificar el orden de magnitud de una evaluación completa de la cartera. Por lo tanto, tener en cuenta las emisiones de alcance 3 permite a los inversores centrar sus esfuerzos en aquellos sectores en los que los datos de dicho alcance 3 revisten más importancia y que podrían pasarse por alto observando solo las emisiones de alcance 1 y 2.

Parámetros de carbono

Para todos los cálculos de renta variable indicados a continuación, la capitalización de mercado representa el valor de una compañía. Para los cálculos de renta fija/bonos corporativos, en cambio, la capitalización de mercado se sustituye por el valor de la empresa ajustado[11]. Para la deuda soberana, la capitalización de mercado es reemplazada por la deuda nacional total.

Coeficiente de propiedad de posición

Se calcula como el valor de posición agregado / Capitalización de mercado o AEV o deuda nacional.

Divulgación (Número/Ponderación)

Calcula el % de número y el % de ponderación de las compañías que comunican emisiones fiables en la cartera y la referencia, respectivamente. El rendimiento neto se calcula en puntos porcentuales.

Exposición a las emisiones

Se calcula utilizando la siguiente fórmula para «Alcance 1 y 2». El mismo método se utiliza para calcular las emisiones de alcance 3.

![]()

Huella de carbono relativa

![]()

Intensidad en carbono

![]()

Media ponderada de la intensidad en carbono[12]

![]()

Rendimiento climático – Media ponderada

![]()

Clificación del riesgo de carbono

La calificación del riesgo de carbono (CRR) es una evaluación completa del rendimiento relacionado con el carbono de las compañías, sobre la base de una combinación de indicadores cuantitativos (por ejemplo, intensidad actual y tendencia de las emisiones de gases de efecto invernadero, el impacto de carbono de la cartera de productos, incluida la proporción de ingresos de los productos o servicios asociados con un impacto climático tanto positivo como negativo), indicadores cualitativos prospectivos (por ejemplo, políticas corporativas, cambios en curso de la cartera de productos y servicios, objetivos de reducción de las emisiones y planes de acción, etc.) y una clasificación de la exposición absoluta a los riesgos climáticos de la compañía debido a sus actividades comerciales.

La CRR se basa en dos elementos complementarios:

- puntuación de rendimiento en carbono (CPS, por sus siglas en inglés): un parámetro para el rendimiento actual relacionado con el carbono de una compañía, así como de sus capacidades para aprovechar de las oportunidades relacionadas con el clima y gestionar los riesgos climáticos específicos de su industria en el futuro;

- clasificación del riesgo de carbono (CRC, por sus siglas en inglés): una clasificación de la exposición individual de una compañía a los riesgos del cambio climático, basada en la asignación de la industria y en sus actividades comerciales específicas.

La clasificación del riesgo de carbono está disponible para la totalidad del universo de la calificación ISS ESG y evalúa, en una escala de 0 (muy bajo rendimiento) a 100 (excelente rendimiento), la manera en que una compañía se enfrenta los riesgos climáticos específicos de la industria, tanto en la producción como en la cadena de suministro. Permite categorizar a las compañías, según su rendimiento relacionado con el carbono, en cuatro grupos: rezagados climáticos, de bajo rendimiento, de buen rendimiento y líderes climáticos.

Emisiones para la deuda soberana

La metodología se desarrolló de conformidad con las indicaciones de la Platform Carbon Accounting Financials (PCAF)[13] y permite a los investigadores de ISS ESG calcular las emisiones de GEI atribuibles a las actividades públicas de un país específico.

A continuación, se presenta un resumen del proceso:

- Los datos de emisiones de GEI están agregados. La PCAF distingue las emisiones provocadas por la actividad pública directa de las emisiones provocadas por otros sectores. Las emisiones provenientes de la actividad pública se atribuyen directamente al Gobierno[14].

- Las fuentes de datos incluyen las emisiones de GEI de cada país, publicadas por la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC). Este enfoque asigna las emisiones a un Gobierno, utilizando los datos de entrada y salida de gastos de la World Input Output Database (WIOD). Para cubrir países para los cuales no se dispone de dichos datos, se utiliza un enfoque derivado, en el cual las emisiones de GEI de un país se asignan al Gobierno utilizando los gastos de consumo del Gobierno como parte del PIB total.

- Las emisiones se asignan al título de deuda sobre la base de la inversión obligacionista como parte de la deuda nacional total.

Análisis de escenarios

Enfoque general (se aplica a todos los sectores, excepto Utilities y Oil, descritos más adelante)

- Desglose de las divisiones sectoriales de la AIE: La AIE proporciona divisiones sectoriales muy amplias y, por consiguiente, es esencial descomponer dichas divisiones sectoriales en subsectores que reflejen mejor las actividades empresariales. Por ejemplo, el sector de la energía se desglosa en electricidad mixta, distribución de gas, empresas de servicios eléctricos, electricidad convencional y electricidad alternativa.

- Estimación de los ingresos sectoriales: Esta estimación incluye a las compañías públicas y privadas. A cada compañía se le asigna a continuación una cuota de mercado, sobre la base de su cuota en los ingresos del sector. Por ejemplo, si un sector tiene unos ingresos totales de 1000 millones y una compañía en dicho sector tiene ingresos por 100 millones, a esta se le asigna el 10 % de la cuota de mercado.

- Aplicación de una tasa de crecimiento previsto: Puesto que el análisis abarca varias décadas, se ha previsto un crecimiento de los sectores en línea con el PIB mundial. Por consiguiente, se aplica una tasa de crecimiento previsto del 3,2 % a cada sector y compañía. Esta es la misma tasa utilizada por la AIE en el momento de confeccionar los escenarios.

- Cálculo de la intensidad de emisiones por presupuesto de carbono: El presupuesto de carbono sectorial se divide por los ingresos del sector para obtener la intensidad de las emisiones en tonelada de dióxido de carbono por 1000 USD de ingresos (tCO2/1000 USD) hasta 2050. Esta cifra indica cuánto puede emitir una compañía por ingresos en un año específico para mantenerse dentro del presupuesto de carbono del escenario. Observando la reducción de la intensidad necesaria por año hasta 2050 se obtiene una trayectoria media de la intensidad de emisiones dentro de un sector a lo largo del tiempo.

- Cálculo de la intensidad de emisiones prevista por año: Las emisiones calculadas en el paso 4 se dividen entre los ingresos de la compañía para obtener la intensidad de emisiones prevista por año. Si la intensidad está en línea (o por debajo) de la intensidad del sector requerida para el escenario, se considera que la compañía está alineada. De lo contrario, se considera a la compañía no alineada. Dependiendo del sector y del escenario, el alineamiento puede cambiar con el paso del tiempo. Por ejemplo, una compañía puede estar alineada de 2018 a 2025 pero luego puede desalinearse de 2025 en adelante. Si una compañía está comprometida con una meta basada en la ciencia, tal extremo tendrá una influencia positiva sobre su trayectoria en un escenario de 2 grados.

Utilities: En el caso de las empresas de servicios de electricidad, el análisis se basa en la intensidad en carbono por producción generada, tCO2e/GWh, en relación con la producción mundial total. La cuota de mercado se decide sobre la base de la generación de la compañía en relación con la producción de electricidad mundial total. Los escenarios de la AIE incluyen la combinación de energía necesaria para generar electricidad en consonancia con los diferentes escenarios. En función del país de constitución de la empresa de servicios públicos, se tienen en cuenta factores regionales. Si una empresa está localizada en la UE, se utilizará la combinación de energía específica de la UE para evaluar el alineamiento con el escenario. Una empresa con una intensidad en carbono alineada con el escenario se considera que avanza según lo programado. Una empresa con una intensidad en carbono por encima de lo necesario para mantenerse en línea con el escenario se considera desalineada.

Oil: De manera similar a las empresas de servicios públicos, la cuota de mercado de las compañías petroleras se estima sobre la base de las reservas de la compañía en relación con las reservas mundiales totales. Por ejemplo, si una compañía generó el 2 % de la producción mundial en un año dado, se le asigna el 2 % de la cuota del mercado. Los escenarios de la AIE presentan la cantidad de petróleo que puede consumirse para mantenerse dentro un escenario determinado. Si la producción mundial excede dicho volumen, todas las compañías del sector petrolero tienen que reducir su producción para poder alinearse. Si la producción mundial de petróleo es de 110 barriles y la cantidad de petróleo que puede consumirse en el escenario de 2 grados es de 100 barriles, la diferencia entre el escenario y el sector es del 9 %. Por consiguiente, todas las compañías del sector tienen que reducir su producción en un 9 % para mantenerse dentro del escenario. La producción futura se estima sobre la base de los datos históricos.

Evaluación del riesgo físico

Los dos gráficos de anillos suman la ponderación en la cartera por sector GICS. Los colores de las secciones indican la puntuación agregada de riesgo físico del sector de las compañías de la referencia, de conformidad con la siguiente lógica:

- Rojo: Alto riesgo

- Amarillo: Riesgo medio

- Verde: Bajo riesgo