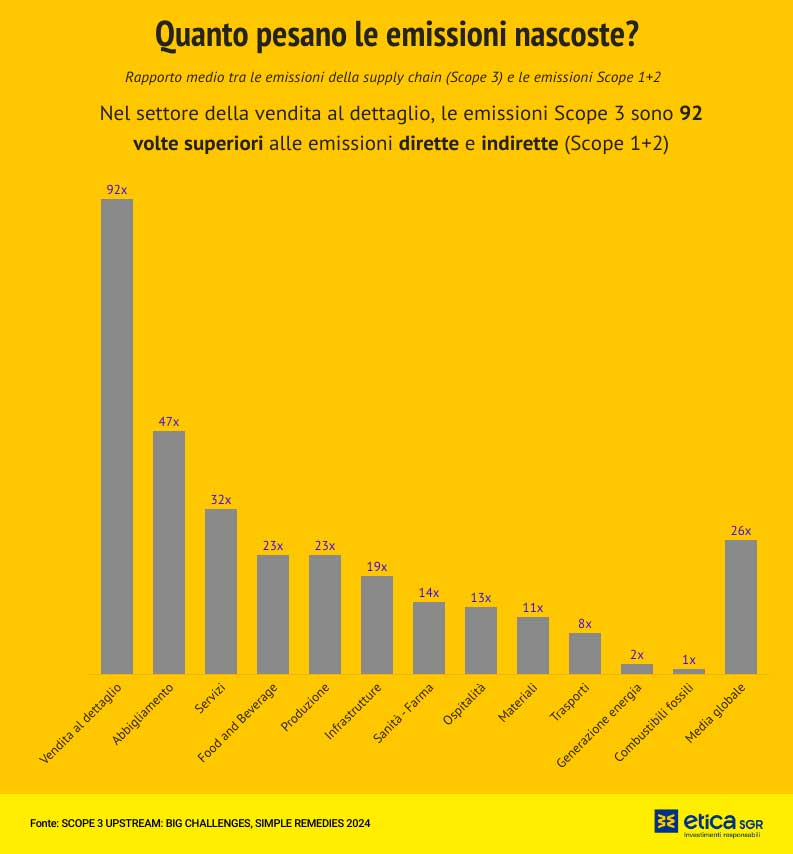

Le emissioni di carbonio “indirette”, quelle generate dalla catena del valore delle operazioni di business, la supply chain, sono 26 volte superiori a quelle “dirette”. Non è un errore: si tratta di una relazione drammaticamente sproporzionata tra le emissioni di gas serra direttamente imputabili a un’azienda (ad esempio quelle derivanti dall’uso di combustibili nei propri impianti) e quelle indirette, che prendono il nome tecnico di Scope 3. Queste emissioni sono quelle che si collocano sia a monte che a valle delle attività produttive, come ad esempio:

- approvvigionamento di materiali e componenti da fornitori esterni, il packaging

- trasporto

- gestione dei materiali di scarto

- smaltimento dei prodotti a fine vita.

Supply chain, la sfida “dimenticata” delle emissioni Scope 3

Le sole emissioni Scope 3 dichiarate dalle imprese dei settori manifatturiero, retail (commercio al dettaglio) e della produzione di materiali superano di ben 1,4 volte il totale delle emissioni di CO2 prodotte dall’intera Unione Europea. È quanto emerge dallo studio “Scope 3 Upstream: Big Challenges, Simple Remedies”, pubblicato da Carbon Disclosure Project (CDP)[1]. Lo studio evidenzia una criticità fondamentale: la “sfida dimenticata” delle emissioni Scope 3, nonostante la sua evidente urgenza. Gli autori sottolineano come, per molte aziende soprattutto extra-Ue ma non solo, la complessità e il volume di dati necessari rendano il calcolo e la rendicontazione di queste emissioni ancora largamente trascurati. Basti pensare che solo il 15% delle imprese che hanno divulgato i propri dati tramite i questionari CDP ha fissato obiettivi specifici per lo Scope 3.

La valutazione delle emissioni di gas serra Scope 3 rappresenta ancora un aspetto particolarmente complicato del processo di decarbonizzazione delle società. Dal punto di vista operativo, annotano gli autori, tracciare queste emissioni indirette è metà delle volte meno probabile rispetto al monitoraggio delle emissioni dirette. Tuttavia, il mancato tracciamento dell’impronta carbonica indiretta implica anche l’impossibilità di fissare obiettivi di riduzione.

La responsabilità delle aziende e degli investitori: chi deve agire?

Chi ha la responsabilità di garantire il calcolo delle emissioni “a monte”? Inoltre, questa attività, insieme alla successiva divulgazione, è facoltativa o obbligatoria?

La responsabilità del calcolo delle emissioni Scope 3 si articola su due livelli fondamentali: aziende e investitori, con un ruolo centrale per il management e i consigli di amministrazione. Questi ultimi devono garantire che le emissioni indirette, generate sia a monte che a valle della produzione, siano monitorate e gestite in linea con gli obiettivi climatici globali.

Tuttavia, la complessità e l’estensione dello spettro delle emissioni Scope 3 – che coinvolge molteplici fonti lungo l’intera catena del valore – rappresentano un ostacolo significativo. La raccolta dei dati richiede non solo un alto livello di collaborazione con fornitori e partner, ma anche una capacità analitica avanzata. Secondo l’analisi del CDP, le aziende impiegano in media tra 1 e 3 anni per ottenere una rendicontazione completa delle emissioni Scope 3 e almeno 3-5 anni per attuare riduzioni significative delle emissioni a monte.

| Categoria | Fonte di emissioni | Esempi | Controllo aziendale |

| Scope 1 | Fonti di proprietà o controllate dall’azienda. | Combustione, refrigeranti, processi di produzione

|

Totale |

| Scope 2 | Indirette da energia acquistata | Elettricità, calore, vapore generati fuori sede e consumati dall’azienda | Parziale |

| Scope 3 | Indirette lungo la catena del valore | Fornitori, uso e smaltimento prodotti, Rifiuti generati | Limitato |

«Tutto questo» secondo Francesca Colombo, Responsabile Area Analisi e Ricerca di Etica Sgr, «significa che, nonostante l’impegno crescente, molte realtà rischiano di non contribuire in modo adeguato agli obiettivi climatici di 1,5°C entro il 2030, mettendo in discussione il raggiungimento degli obiettivi intermedi verso la transizione a un’economia a basse emissioni. Uno degli aspetti che in Etica Sgr viene valutato quando parliamo di impegno di decarbonizzazione delle società quotate è proprio quello legato alla gestione e ai target delle Scope 3, oltre all’analisi delle misure adottate per selezionare e monitorare la catena di fornitura. Il tema viene anche preso in considerazione quando parliamo con le società, sollecitandole, tra altro, ad attuare a loro volta un engagement efficace con i loro fornitori e cercando di accompagnarle nel lungo e talvolta complicato percorso di transizione green. In generale, quando parliamo di supply chain, la nostra analisi propende per quelle aziende che mettono in atto un’intensa attività di due diligence attraverso cui mappano la filiera, identificando i fornitori critici e i rischi associati; valutano i rischi ambientali e sociali, con particolare attenzione alle regioni ad alto rischio; implementato tutto da azioni correttive, ossia collaborando con ONG, istituzioni e comunità locali per garantire conformità e miglioramento continuo».

«Tutto questo» secondo Francesca Colombo, Responsabile Area Analisi e Ricerca di Etica Sgr, «significa che, nonostante l’impegno crescente, molte realtà rischiano di non contribuire in modo adeguato agli obiettivi climatici di 1,5°C entro il 2030, mettendo in discussione il raggiungimento degli obiettivi intermedi verso la transizione a un’economia a basse emissioni. Uno degli aspetti che in Etica Sgr viene valutato quando parliamo di impegno di decarbonizzazione delle società quotate è proprio quello legato alla gestione e ai target delle Scope 3, oltre all’analisi delle misure adottate per selezionare e monitorare la catena di fornitura. Il tema viene anche preso in considerazione quando parliamo con le società, sollecitandole, tra altro, ad attuare a loro volta un engagement efficace con i loro fornitori e cercando di accompagnarle nel lungo e talvolta complicato percorso di transizione green. In generale, quando parliamo di supply chain, la nostra analisi propende per quelle aziende che mettono in atto un’intensa attività di due diligence attraverso cui mappano la filiera, identificando i fornitori critici e i rischi associati; valutano i rischi ambientali e sociali, con particolare attenzione alle regioni ad alto rischio; implementato tutto da azioni correttive, ossia collaborando con ONG, istituzioni e comunità locali per garantire conformità e miglioramento continuo».

La normativa CSRD: obblighi e progressione temporale

La rendicontazione è obbligatoria, dal 5 gennaio 2023, le aziende soggette alla Corporate Sustainability Reporting Directive (CSRD) sono tenute a rendicontare[2] obbligatoriamente i propri impatti ambientali e sociali, inclusi i dati sulle emissioni di gas serra (GHG) Scope 1, Scope 2 e Scope 3.

A partire dal 2025, tutte le realtà produttive coinvolte (le imprese quotate con almeno 500 dipendenti e ricavi netti superiori a 40 milioni di euro) dovranno adottare un unico standard di rendicontazione, basato sugli European Sustainability Reporting Standards (ESRS), per garantire dati coerenti e comparabili. Tuttavia, stiamo pagando il prezzo del ritardo nella definitiva implementazione degli standard di rendicontazione che rallenta la piena adozione di pratiche di trasparenza e sostenibilità. La normativa, inoltre, si applica progressivamente: non tutte le aziende sono già soggette alla CSRD. L’obbligo entrerà pienamente in vigore entro i prossimi anni e coinvolgerà, entro il 2028, gradualmente un numero sempre maggiore di imprese. Ciò significa che molte aziende non sono ancora obbligate a rendicontare le emissioni Scope 3 a monte, ma soprattutto non si stanno preparando adeguatamente per farlo.

Il rapporto identifica quattro fattori chiave per accelerare l’azione e l’ambizione sulle emissioni Scope 3:

- Competenza: le aziende con un consiglio di amministrazione competente in materia climatica sono 4,8 volte più propense a fissare obiettivi per lo Scope 3 e a sviluppare piani di transizione allineati agli obiettivi di 1,5°C. Tuttavia, solo un terzo delle aziende che comunicano il loro impatto tramite i questionari CDP dispone di un consiglio di amministrazione adeguatamente attrezzato per affrontare questa sfida.

- Coinvolgimento: l’apporto proattivo dei fornitori è essenziale per affrontare le emissioni a monte. Le aziende che collaborano attivamente con i propri fornitori sulle questioni climatiche hanno 6,6 volte più probabilità di definire obiettivi di riduzione delle emissioni Scope 3 e di sviluppare piani di transizione coerenti con gli obiettivi di 1,5°C. Nonostante l’importanza di queste interazioni, solo il 40% delle aziende si impegna con i fornitori su temi climatici e appena il 10% stabilisce collaborazioni strette.

- Responsabilità: tramite l’adozione di un “prezzo interno del carbonio” (ICP), in sintesi il costo economico delle emissioni di gas serra prodotte delle attività di business, le aziende possono diventare fino a 4,1 volte più propense a sviluppare piani di transizione allineati agli obiettivi climatici di 1,5°C. Tuttavia, è ancora poco utilizzato: solo il 14% delle aziende che rendicontano tramite CDP lo applica regolarmente.

- Coesione: gli investitori trascurano spesso i rischi legati alla catena di fornitura. Attualmente, meno di un investitore su dieci richiede alle aziende in cui investe informazioni dettagliate sulle emissioni Scope 3 a monte. È fondamentale che gli investitori promuovano una maggiore trasparenza, esigendo la divulgazione di questi rischi per valutare accuratamente il rapporto rischio-rendimento. Questo approccio consente di identificare le aziende che gestiscono efficacemente i rischi climatici e di orientare i portafogli verso investimenti più sostenibili.

La responsabilità condivisa tra aziende e stakeholder, sottolineano gli autori in conclusione al report, è cruciale per plasmare un futuro sostenibile. La finestra per agire è stretta, ma gli strumenti e le linee guida per mettere a terra il cambiamento sono già disponibili. È tempo di un impegno deciso e coordinato.

Responsabilità e trasparenza nella gestione della catena di fornitura: l’impegno di Etica Sgr

Etica Sgr, da sempre, nella selezione delle aziende appartenenti al suo Universo Investibile, valuta l’impegno e le misure adottate nella gestione della catena di fornitura, come ad esempio:

- l’integrazione di fattori ambientali/sociali nella catena di fornitura (i.e. certificazione ISO14001 di tutti i fornitori, rispetto di fattori fondamentali sui diritti del lavoro ecc.)

- lo sviluppo di rapporti contrattuali responsabili con i fornitori

- la percentuale dei fornitori o subappaltatori della società coperti dalle misure messe in atto

- il numero di problematiche di carattere ambientale e sociale nella catena di fornitura identificate e gestite

- il coinvolgimento della società in controversie relative all’integrazione di fattori ambientali/sociali nella catena di fornitura e nei rapporti contrattuali responsabili.

[1] CDP è un’organizzazione non profit internazionale che fornisce a imprese, autorità locali, governi e investitori un sistema globale di misurazione e rendicontazione ambientale.

[2] Le aziende soggette al CSRD dovranno rendicontare secondo gli European Sustainability Reporting Standards (ESRS). Gli standard di rendicontazione sono sviluppati dall’EFRAG, un organismo indipendente.

Si prega di leggere le Note Legali.